Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Wie jedes Jahr um diese Zeit gehen bei mir nahezu täglich neue Ausblicke der Banken und ihrer Strategen aufs kommende Börsenjahr ein. Mit einer ruhigen und besinnlichen Adventszeit ist wohl auch heuer nicht zu rechnen.

Nicht nur der schieren Menge wegen, auch aufgrund ihres teilweise ziemlich beeindruckenden Umfangs fehlt mir schlichtweg die Zeit, sämtliche Strategiepapiere im Detail durchzulesen. Vielmehr überfliege ich die aus meiner Sicht wichtigen Passagen nach wertvollen Informationen - nicht nur für mich, sondern auch für meine Leserinnen und Leser.

Was mir in diesem Jahr auffällt: Wäre das nächstjährige Börsengeschehen ein Fussballturnier, würde dem Schweizer Aktienmarkt die undankbare Rolle des Aussenseiters zuteil. Es gibt ihn zwar und er spielt am Turnier mit. Aber so richtig traut man ihm den Erfolg dann doch nicht zu.

Das gilt übrigens nicht nur für die hiesigen Aktienindizes, sondern auch für viele Einzelaktien.

Mit einer 164 Seiten starken Strategiestudie wartet die britische Barclays auf. Fleissig, fleissig. Dem Schweizer Aktienmarkt räumen die Autoren allerdings weder in der Studie, noch in den Wertschriftenportfolios ihrer Kundschaft viel Platz ein. Einerseits stossen sich die Strategen an der hohen Bewertung und andererseits an der geradezu erdrückenden Dominanz konjunkturresistenter Aktien und Sektoren. Letztere führt dazu, dass sich die hiesigen Aktienindizes in Phasen steigender Zinsen häufig unterdurchschnittlich entwickeln.

Auf der Liste der 45 Schlüsselkaufempfehlungen für das kommende Jahr ist die Ausbeute aus Schweizer Sicht ziemlich mager. Die britische Grossbank empfiehlt nur gerade die Aktien von Nestlé explizit zum Kauf.

Kursentwicklung der Aktien von Geberit (rot), UBS (grün) und Novartis (gelb) in den letzten 12 Monaten (Quelle: www.cash.ch)

Auf der Liste der 33 Schlüsselverkaufsempfehlungen sind mit den Aktien von Geberit, UBS und Novartis nicht weniger als drei prominente Vertreter aus dem Swiss Market Index (SMI) zu finden.

Einen deutlich kürzeren Anlagehorizont verfolgen die Autoren zweier Strategiepapiere aus dem Hause Morgan Stanley. Im sogenannten "Buyers' Compendium" kommunizieren die für die amerikanische Investmentbank tätigen Strategen um Matthew Garman ihre Favoriten, im "Sellers' Compendium" verraten sie, bei Aktien sie auf rückläufige Kurse setzen würden.

Während Garman und seine Abteilungskollegen bei den Schlüsselkaufempfehlungen nur die Valoren von LafargeHolcim und Adecco aus der Schweiz hervorheben, setzen sich die Schlüsselverkaufsempfehlungen zumindest gefühlt vorwiegend aus hiesigen Aktien wie jenen von Givaudan, Sonova, Schindler, Novartis, Sika oder Temenos zusammen.

Das Beruhigende an der ganzen Sache: In den letzten Jahren lagen die Banken und ihre Strategen regelmässig daneben, wenn es darum ging, die Aktienfavoriten fürs neue Börsenjahr richtig vorherzusagen.

+++

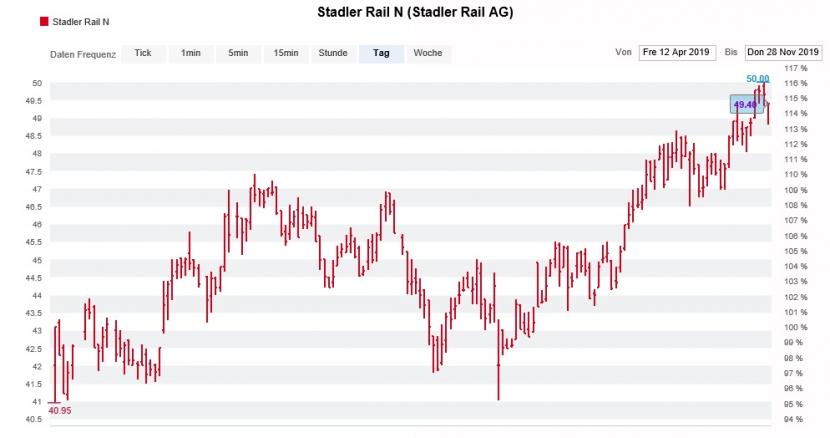

Mitte April zu 36 Franken ausgegeben, kosteten die Aktien von Stadler Rail am gestrigen Mittwoch kurz nach Handelsbeginn in der Spitze bis zu 50 Franken. Damit übertrifft der Börsengang des bekannten Eisenbahnherstellers aus Bussnang selbst die kühnsten Erwartungen.

Gut eine Woche ist es her, dass die französische Investmentbank Oddo mit einem geradezu spektakulär hohen Kursziel von 58 Franken eine Kaufempfehlung aussprach. Der zuständige Analyst sieht in Stadler Rail einen langfristigen Gewinner von Wachstumstrends wie etwa der Urbanisierung oder des Bevölkerungswachstums.

Anderen Berufskollegen ist nach der starken Kursentwicklung der letzten Wochen und Monaten nicht mehr ganz wohl bei der Sache. Zu ihnen zählt Jonathan Mounsey von BNP Paribas. In einer ziemlich umfangreichen Studie zur europäischen Investitionsgüterindustrie stuft er die Aktien von Stadler Rail von "Outperform" auf "Neutral" herunter. Das Kursziel gibt der Analyst wie bis anhin mit 48 Franken an.

Höhenflug der Aktien von Stadler Rail seit dem Börsengang vom April (Quelle: www.cash.ch)

Wer nun denkt, Mounsey argumentiere bloss mit der zuletzt starken Kursentwicklung und der stolzen Bewertung, der irrt. Vielmehr warnt er im Zusammenhang mit möglichen Lieferproblemen vor einer enttäuschenden zweiten Jahreshälfte.

Alleine schon die randvollen Auftragsbücher lassen bei Stadler Rail auf intakte Wachstumsaussichten schliessen. Sollte das Unternehmen bei der Ausführung der reichlich vorhandenen Aufträge allerdings auf Probleme stossen, könnte es für die beliebten Papiere zukünftig etwas holprig werden...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |