Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Anders als der Schweizer Aktienmarkt hat die Leitbörse in New York einen beachtlichen Teil der Kursverluste wieder wettgemacht. Erklären lässt sich dieser "transatlantische Graben" nicht zuletzt mit dem schwachen Dollar. Denn während sich dieser bei den Schweizer Grosskonzernen negativ in der Gewinnentwicklung niederschlägt, lässt er bei den amerikanischen Rivalen die Kassen klingeln.

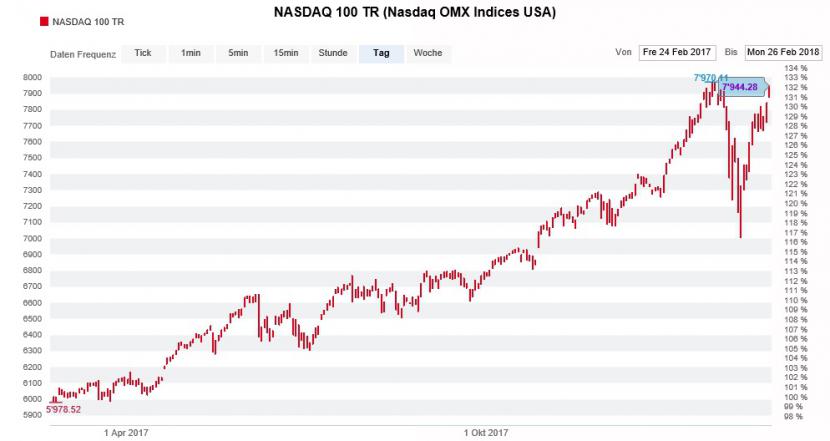

Den technologielastigen Nasdaq-100-Index trennen weniger als 50 Punkte von neuen Kursrekorden - Indexschwergewichten wie dem mächtigen Online-Konzern Amazon sei Dank.

Allerdings ist New York in diesen Tagen auch für traurige Rekorde gut: Mit 642,8 Milliarden Dollar geht die Summe der auf Kredit erworbenen Aktien wohl als die höchste je gemessene in die Geschichtsbücher ein.

Entwicklung des Nasdaq-100-Index über die letzten 12 Monate (Quelle: www.cash.ch)

Da muten die 270 Milliarden Dollar auf dem Höhepunkt der Technologieblase geradezu bescheiden an. Und selbst unmittelbar vor Ausbruch der Finanzkrise der Jahre 2007/08 lag die Summe "nur" bei 380 Milliarden Dollar.

Mit steigender Gesamtmarktkapitalisierung geht auch eine höhere Summe von Aktiengeschäften auf Kredit einher, dessen bin ich mir durchaus bewusst. An dieser Stelle kommt Goldman Sachs ins Spiel. Wie die amerikanische Investmentbank vorrechnet, entsprach die Summe an der New York Stock Exchange Ende Dezember 1,31 Prozent der Gesamtmarktkapitalisierung. Der bisherige Rekordwert liegt bei 1,27 Prozent und geht in den Frühling des Jahres 2000 zurück.

Etwas salopp gesagt: An der amerikanischen Leitbörse wird so kräftig wie noch nie auf Pump gezockt.

Wie gewohnt liegen keine vergleichbaren Erhebungen für den Schweizer Aktienmarkt vor. Das Ganze erinnert ein bisschen an die Unterlassungssünde der Schweizer Börse SIX bei den Leerverkäufen. Anders als die New York Stock Exchange erachtet sie es bis zum heutigen Tag nicht als notwendig, diesbezüglich eine Statistik zu führen.

Mittlerweile sind zwar ausländische Beratungsfirmen wie Markit in diese Lücke gesprungen. Sie orientierten sich an der Wertpapierleihe. Diese Erhebungen sind allerdings nicht öffentlich zugänglich und bleiben somit ausschliesslich den zahlungskräftigen Marktakteuren vorbehalten.

Ich will nicht ausschliessen, dass Markit und andere Beratungsfirmen auch Informationen rund um kreditfinanzierte Aktienkäufe anbieten und sich diese gut bezahlen lassen. Einmal mehr das Nachsehen haben die hiesigen Kleinanleger – sie tappen völlig im Dunkeln.

Aktiengeschäfte auf Kredit rächen sich dann, wenn die Kurse an der Börse ins Rutschen geraten und die Gläubiger den kreditgebenden Banken gegenüber nachschusspflichtig - oder aber auf den Aktienbeständen zwangsexekutiert - werden. In den Jahren 2000/01 und 2008/09 sorgten solche Zwangsexekutionen für eine verheerende Abwärtsspirale.

Nicht, dass die rekordhohe Summe der auf Kredit erworbenen Aktien der langjährigen Aktienhausse ein jähes Ende bereiten würde. Vielmehr muss sie als das eingestuft werden, was sie ist: Ein hochgefährlicher Brandbeschleuniger, der ein Feuer an den Märkten zu einem Flächenbrand heranwachsen lassen kann.

+++

Noch vor wenigen Wochen schien kein Wölkchen den Himmel über dem Hauptsitz von ABB in Zürich zu trüben. Um die Veröffentlichung des Jahresergebnisses herum zogen dann aber wie aus dem Nichts dicke Gewitterwolken auf.

Rückblickend hatte sich das Tagesgeschäft im Schlussquartal nicht im erhofften Ausmass belebt. Die Börse zeigte sich gnadenlos und strafte die Aktien des schweizerisch-schwedischen Industriekonzerns alleine an diesem Tag mit einem Minus von fast 7 Prozent ab.

Konzernchef Ulrich Spiesshofer steht nun in der Pflicht. Er muss den Beweis antreten, dass er seinen Arbeitgeber nach mehreren Übergangsjahren in Folge wieder auf den Wachstumspfad zurückführen kann.

Kursentwicklung der ABB-Aktien seit dem letzten September (Quelle: www.cash.ch)

Enttäuschend verlief das Schlussquartal für Spiesshofer insbesondere in China. Denn während bei anderen Rivalen grössere Aufträge eingingen, liess die Belebung in diesem Schlüsselmarkt bei ABB zu wünschen übrig.

Reumütig zeigt sich der für die Berenberg Bank tätige Industrieanalyst. Er hatte die Aktien des Industriekonzerns aus Zürich erst Mitte Januar von "Sell" auf "Hold" heraufgestuft. Nun sieht er sich aufgrund der China-Problematik dazu gezwungen, das Kursziel auf 23,50 (zuvor 25) Franken zu kürzen.

Die Gewinnschätzungen des Analysten liegen um rund 7 Prozent unter den Durchschnitt seiner Berufskollegen. Mit anderen Worten: Weitere Abwärtsrevisionen könnten folgen, was der Aktienkursentwicklung selten gut bekommt.

Selbst wenn ABB die Geduld der Aktionäre mittlerweile ziemlich auf die Probe stellt, halte ich bei meinen Schweizer Aktienfavoriten für das Börsenjahr 2018 an den Aktien fest. Fragt sich, wie lange die beiden Grossaktionäre Investor AB und Cevian Capital dem Treiben noch tatenlos zuschauen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |