Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Am Freitag nahm Vontobel-Analyst Stefan Schneider eine mehrere Seiten starke Branchenstudie zum Thema Innovation bei grossen Schweizer Pharmaherstellern zum Anlass, um sein Kursziel für die Aktien von Novartis auf 84 (zuvor 89) Franken zu kürzen. Mit diesen Anpassungen trägt er den Aussagen des Gesundheitskonzerns aus Basel anlässlich des diesjährigen Investorentages Rechnung. Am "Hold" lautenden Anlageurteil hält er indes fest – genauso wie an seiner Kaufempfehlung für die Genussscheine des Platzrivalen Roche bei einem Kursziel von 418 Franken.

Dieses hatte der bekannte Pharmaanalyst zwei Tage zuvor von ursprünglich 425 Franken gekürzt, nachdem Firmenvertreter des Pharma- und Diagnostikkonzerns die Erwartungen an das Schlussquartal zu dämpfen versucht hatten. Angeblich fressen sich günstigere Nachahmerpräparate bei Medikamenten wie Herceptin, Rituxan und Avastin auch weiterhin in die Umsätze.

Es sind nicht die ersten Kurszielanpassungen Schneiders. Und es werden vermutlich auch nicht die letzten sein. Denn der Vontobel-Analyst hält die hiesigen Wirtschaftsmedien ganz schön auf Trab. Gerade bei den Genussscheinen von Roche unterzieht er sein Kursziel – zumindest gefühlt – im Zuge fast jeder produktseitigen Neuigkeit einer Überprüfung. Selbst dann, wenn dieses bloss um einen Franken steigt oder fällt.

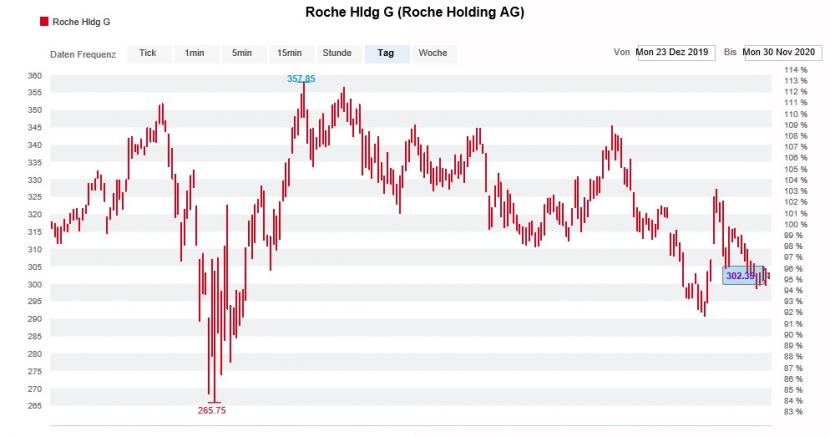

Kursentwicklung der Genussscheine von Roche seit Jahresbeginn. In dieser Zeit nahm Vontobel nicht weniger als 18 Veränderungen des Kursziels vor (Quelle: www.cash.ch)

Ich habe aus reiner Neugierde einmal nachgezählt und bin alleine bei Roche in den letzten fünf Monaten auf zehn Kurszielanpassungen gestossen. Seit Jahresbeginn sind es sogar deren 18 – sofern ich richtig mitgezählt habe. Bei Novartis komme ich auf schon fast bescheiden anmutende neun Kurszielerhöhungen oder –reduktionen aus der Feder des Pharmaanalysten.

Das macht Schneider zum unangefochtenen König der Aktienkursziele. Kein anderer Berufskollege war im bisherigen Jahresverlauf auch nur annähernd so fleissig. Wenn man ihm etwas nicht vorwerfen kann, dann dass er – anders als viele andere Analysten – der Kursentwicklung der von ihm abgedeckten Valoren von Roche und Novartis chronisch hinterher hinken würde. Manchmal ist weniger jedoch auch mehr.

Ich wünsche Schneider und allen anderen Vertreter seiner Berufsgruppe eine besinnliche Adventszeit. Auf dass sie das Jahr nun etwas ruhiger ausklingen lassen können. Ihnen gilt mein Dank, liefern sie mir doch seit nunmehr bald 15 Jahren zuverlässig Stoff für meine tägliche Kolumne.

+++

Wie rasch sich einige Aktien in den letzten Wochen aus dem Stimmungstief befreien konnten, ist schon ziemlich beeindruckend. Bis vor kurzem noch gefürchtet, werfen immer mehr Leerverkäufer deshalb entnervt das Handtuch. Aus der zähnefletschenden Bestie ist – zumindest gefühlt - ein Schmusekätzchen geworden.

Doch auch Analysten, welche seit längerer Zeit zum Verkauf der besagten Aktien raten, werden – einer nach dem anderen – aus dem Sattel geworfen. Viele haben es im Frühsommer, als die Kurse vieler Aktien am Boden lagen, völlig verschlafen, ihre negative Haltung zu überdenken. Jetzt müssen sie zu deutlich höheren Kursen kapitulieren.

Letzte Woche stufte der für die Credit Suisse tätige Guillaume Gauvillé die Aktien des Luxusgüterherstellers Richemont mit einem Kursziel von 75 (zuvor 57) Franken von "Underperform" auf "Neutral" herauf. Wenige Tage später erhöhte Torsten Sauter von Kepler Cheuvreux sein Anlageurteil für die Valoren des Automobilzulieferers Autoneum von "Reduce" auf "Hold" und zog das Kursziel auf 150 (zuvor 100) Franken nach.

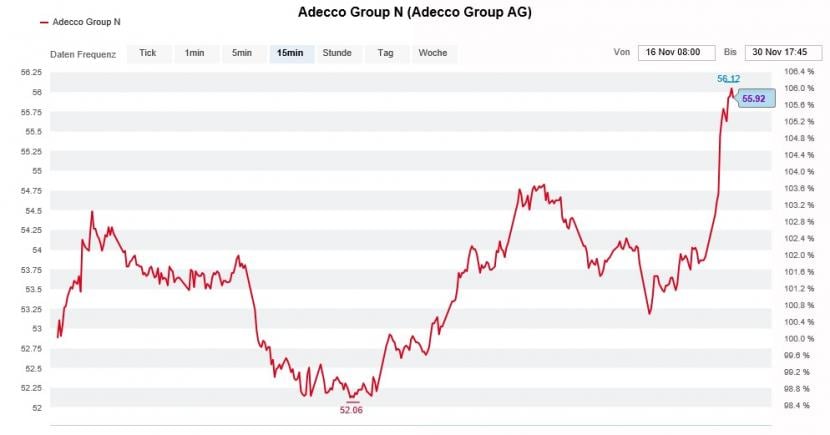

Die Kaufempfehlung der Credit Suisse lässt den Kurs der Adecco-Aktien kräftig steigen (Quelle: www.cash.ch)

Gar zu einer Kehrtwende kommt es heute Montag bei Adecco. Analyst Andy Grobler von der Credit Suisse stuft die Aktien des Stellenvermittlers von "Underperform" auf "Outperform" herauf. In Erwartung einer kräftigen Belebung des Tagesgeschäfts veranschlagt er neuerdings ein Kursziel von 62 (zuvor 45) Franken.

Seit nunmehr zwei Wochen häufen sich die Handtuchwürfe. Wie sich neben Adecco auch an Lindt&Sprüngli oder Valora zeigen lässt, sind dabei selbst Kehrtwenden keine Seltenheit mehr.

Da stellt sich doch die Frage: Werden nach den Leerverkäufern auch die pessimistischen Aktienanalysten zu einer vom Aussterben bedrohten Spezies? Die nächsten Tage werden zeigen, ob weitere Vertreter dieser Spezies angesichts stark steigender Kurse entnervt aufgeben...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |