Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Der Schweizer Aktienmarkt bricht alle Rekorde. Wie die UBS in einem Strategiepapier schreibt, stellen die hiesigen Aktienindizes die anderen europäischen Börsenbarometer seit Monaten in den Schatten. Insbesondere gegenüber jenen des nördlichen Nachbars Deuschland muss man fast 15 Jahre zurückgehen, um auf eine ähnlich überdurchschnittliche Entwicklung zu stossen.

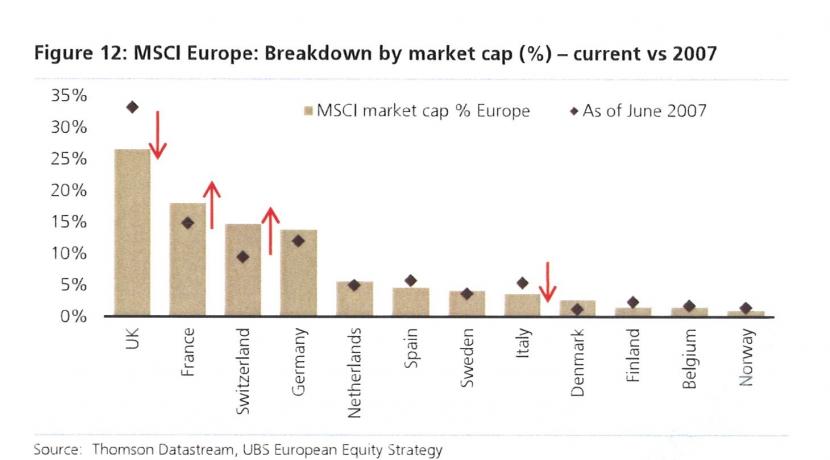

Beim viel beachteten MSCI Equities Europe Index sind Unternehmen aus der Schweiz mittlerweile fast für 15 Prozent der Gesamtkapitalisierung verantwortlich. Wie die Autoren um den Strategen Nick Nelson schreiben, waren es im Juni 2007 gerade mal 9 Prozent.

Die stark überdurchschnittliche Entwicklung der letzten zwölf Jahre hat allerdings auch eine Kehrseite: Nur im Januar 2015 wies der Schweizer Aktienmarkt im europäischen Vergleich ein noch höheres Preis-Buchwert-Verhältnis auf als in diesen Tagen. Stolze 67 Prozent liegt die diesbezügliche Bewertung über dem europäischen Durchschnitt.

Es überrascht deshalb nicht, dass der Schweizer Aktienmarkt im Attraktivitäts-Ranking der UBS auf dem drittletzten Rang zu finden ist. Nur Spanien und das Schlusslicht Belgien schneiden noch schlechter als die Schweiz ab. Das Ranking schliesst das Gewinnmomentum der Unternehmen, diverse Bewertungskennzahlen, die durchschnittliche Rentabilität der Unternehmen sowie die Abhängigkeit von der Konjunktur und das Länderrisiko mit ein.

An dieser Stelle sei gesagt, dass Nelson und seine Mitarbeiter aufgrund der geradezu erdrückenden Dominanz von Nestlé, Roche und Novartis schon eine ganze Weile pessimistisch für den Schweizer Aktienmarkt gestimmt sind - und damit ziemlich schief liegen. Die Strategen erklären sich ihr Falschliegen übrigens mit der negativen Korrelation der hiesigen Aktienindizes gegenüber der Rendite zehnjähriger amerikanischer Staatsanleihen. Sprich: Fällt die Rendite, steigen in der Schweiz die Aktienindizes. Die Rendite zehnjähriger amerikanischer Staatsanleihen habe den Boden nun aber erreicht, so lässt man bei der UBS durchblicken...

+++

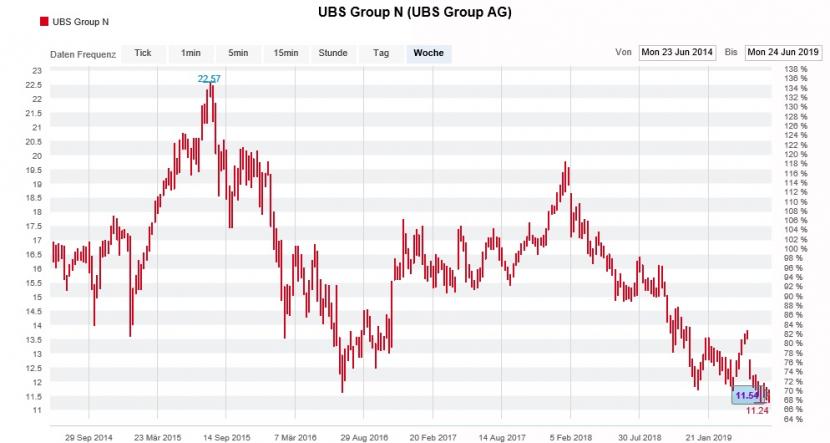

So hatte sich Sergio Ermotti den Karriereabend an der Spitze der UBS vermutlich nicht vorgestellt: Die Aktien seiner Arbeitgeberin hinken in diesem Jahr nicht nur dem Swiss Market Index (SMI) hinterher. Das ginge ja noch und liesse sich mit dem anspruchsvollen Umfeld für die hiesigen Banken erklären. Doch nicht nur der SMI, auch die Papiere der beiden Erzrivalen Julius Bär und Credit Suisse schnitten in den ersten sechs Monaten deutlich besser ab.

Der Versuch, das Ruder mit einer Verschmelzung des eigenen Vermögensverwaltungsgeschäfts mit dem deutschen Fondsriesen DWS herumzureissen, scheiterte an zu hohen Preisvorstellungen der deutschen Verhandlungsführer. So munkelt man zumindest in Frankfurt.

Somit scheiterte auch dieser Versuch Ermottis, sich im Hinblick auf den nahenden Rückzug von der Spitze der UBS in der langen Firmengeschichte zu verewigen.

Zu allem Unglück schneidet die Schweizer Grossbank nun auch noch in einer quantitativen Untersuchung der europäischen Bankenindustrie durch J.P. Morgan überraschend schlecht ab. Die Papiere der UBS zählen zu den acht Bankaktien, die als klarer Verkauf aus der Untersuchung hervorgehen. Die amerikanische Investmentbank spricht in diesem Zusammenhang gar von "Top Shorts" - also von Aktien, die man eigentlich sogar leerverkaufen sollte.

Die UBS-Aktien notieren auf dem tiefsten Stand seit fünf Jahren. (Quelle: cash.ch)

Dass die Bankenanalysten um Kian Abouhossein das Untersuchungsergebnis im Fall der UBS nicht weiter ausschlachten, lässt sich leicht erklären - werden die Papiere bei J.P. Morgan offiziell doch seit einer gefühlten Ewigkeit mit "Overweight" zum Kauf empfohlen. Zuletzt lautete das Kursziel noch 15 Franken.

Bei den Aktien der UBS errechnet sich zu aktuellen Kursen eine attraktiv hohe Dividendenrendite von etwas mehr als 6 Prozent. Alleine schon deswegen würde mir schlichtweg der Mut fehlen, diese leerzuverkaufen - immer in der Hoffnung, dass die grösste Schweizer Bank ihre grosszügige Ausschüttungspolitik nicht überdenken muss.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |