Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Gestern Dienstag berichtete ich von einem 39 Seiten starken Strategiepapier der britischen Barclays. Darin kommunizierten die Autoren um Rob Bate sieben europäische Aktien, denen sie im Laufe des zweiten Quartals steigende Kurse zutrauen. Im selben Atemzug nannten sie allerdings auch zwei Aktien für die Leerverkäufer – darunter jene des in der Schweiz kotierten Sensorenherstellers AMS.

Dabei stützen sich die Bate und seine Mitautoren auf Aussagen des ebenfalls für Barclays tätigen Andrew Gardiner ab. Es ist kein Geheimnis, dass der bekannte Technologieanalyst die Papiere schon eine gefühlte Ewigkeit mit "Underweight" einstuft – seit wenigen Wochen sogar nur noch mit einem Kursziel von 16 (zuvor 19) Franken.

Was die Kollegen von Barclays können, können wir schon lange, dürften sich die UBS-Strategen um den fleissigen Nick Nelson wohl gedacht haben. Auch sie warten in einem Strategiepapier mit "Futter" für die Leerverkäufer auf. Unter den 20 wärmstens zum Verkauf angepriesenen europäischen Aktien sind mit jenen von Swiss Re und Temenos allerdings nur zwei aus der Schweiz zu finden.

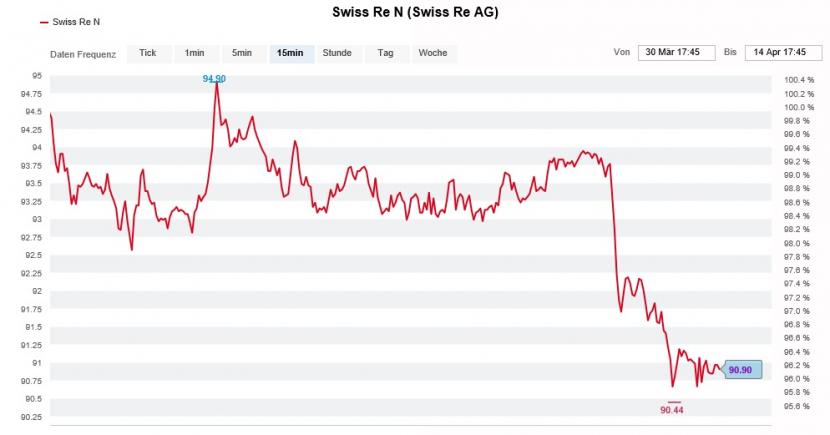

Die Papiere von Swiss Re werden bei der Grossbank seit einer geradezu spektakulären Kehrtwende vor zwei Wochen mit "Sell" und einem 12-Monats-Kursziel von 81 Franken eingestuft. Unter gewissen Umständen schliesst man selbst einen Rücksetzer auf 47 Franken nicht aus.

In den letzten 24 Stunden kürzte zuerst die Commerzbank ihre diesjährigen Gewinnschätzungen für den Rückversicherer um 20 Prozent. Die deutsche Grossbank trägt damit möglichen Kosten im Zusammenhang mit den Winterstürmen im amerikanischen Bundesstaat Texas sowie der Kältewelle vom Februar Rechnung.

Die Aktien von Swiss Re haben seit Tagen einen schweren Stand (Quelle: www.cash.ch)

Auch J.P. Morgan setzt den Korrekturstift an. Die amerikanische Investmentbank befürchtet gar, dass Swiss Re das zurückliegende erste Quartal mit einem Verlust abschliesst. Neuerdings lässt sie für das erste Quartal Kosten in Höhe von 1,4 Milliarden Dollar ins Bewertungsmodell einfliessen.

Ich wäre nicht überrascht, wenn auch andere Banken ihre Schätzungen noch kürzen würden. Anders als die UBS halten J.P. Morgan und die Commerzbank die Aktien des führenden Rückversicherers übrigens für kaufenswert – die deutsche Grossbank gar mit einem Kursziel von 105 Franken. Eine Aktie, drei Meinungen. Wer soll da bitteschön noch durchblicken?!

Nicht weniger pessimistisch ist die UBS für die Papiere von Temenos, welche sie mit "Sell" und einem 12-Monats-Kursziel von 98 Franken einstuft. Trotz einer tiefen Vergleichsbasis vom letzten Jahr hält die Grossbank die Mittelfristziele der Bankensoftwareschmiede aus Genf für unrealistisch. Gegebenenfalls rechnet sie gar mit einem Kursrutsch auf 75 Franken.

Kursentwicklung der Temenos-Aktien über die letzten 12 Monate hinweg (Quelle: www.cash.ch)

Mit dieser Aussage sorgt sie nicht nur für Wasser auf die Mühlen der Leerverkäufer, sondern auch auf jene von Merrill Lynch. Die amerikanische Investmentbank stuft die Papiere zwar weiterhin mit "Underperform" ein – neuerdings jedoch mit einem Kursziel von 115 (zuvor 90) Franken. Es ist die erste Kurszielerhöhung seit der Herunterstufung von "Neutral" auf "Underperform" von Mitte Januar.

Die Vorbehalte der Amerikaner sind die gleichen wie damals: Sie glauben nicht, dass sich Temenos gegen die Cloud-basierten Lösungen anderer Anbieter durchsetzen kann und deshalb an den eigenen Mittelfristzielen scheitert. Nun fragt sich allerdings, ob die Kurszielerhöhung nicht doch eine Kapitulation der amerikanischen Investmentbank auf Raten ankündigt.

Ich werde die drei genannten Aktien in den nächsten Wochen und Monaten mal etwas genauer im Auge behalten. Spannend wird nicht nur zu sehen sein, wie sich die Papiere im Kurs entwickeln – sondern auch wie sie relativ zum breit gefassten Swiss Performance Index (SPI) abschneiden.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |