Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Meyer Burger verkauft das Wafering-Geschäft. Damit schlägt der Solarzulieferer aus dem bernischen Gwatt zwei Fliegen mit einer Klappe: Einerseits fliessen dem Unternehmen 50 Millionen Franken sowie ein Teil der zukünftigen Gewinne zu. Das sorgt für eine willkommene Stärkung der Bilanz. Andererseits weisen die verbleibenden Geschäftsaktivitäten höhere Margen auf. Dadurch erfährt die Gesamtrentabilität eine Verbesserung. Ein durch und durch cleverer Schachzug also...

In Analystenkreisen stösst dieser Befreiungsschlag denn auch auf positive Resonanz. Wie der für Vontobel tätige Analyt Michael Foeth schreibt, geriet Meyer Burger im Wafering-Geschäft in den letzten Jahren doch unter erheblichen Wettbewerbsdruck. Er begrüsst die Konzentration aufs Kerngeschäft. Foeth stuft die Aktien zwar weiterhin nur mit "Hold" ein, will das bei 0,75 Franken liegende Kursziel jedoch erhöhen.

Auch sein Berufskollege Alessandro Taiana bei der UBS gewinnt dem Bereichsverkauf ausschliesslich positive Aspekte ab. Er sieht nun die Nettobarmittel bis Ende dieses Jahres auf geschätzte 20 Prozent der Börsenkapitalisierung anschwellen.

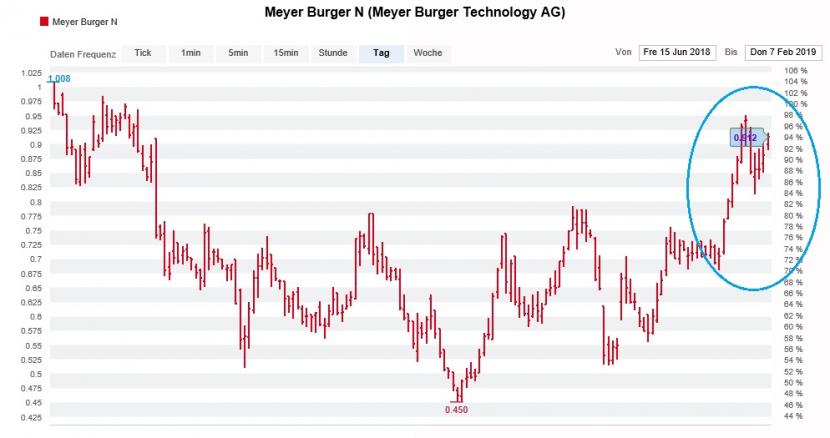

Das grosse Kursfeuerwerk bleibt allerdings aus. Zur Stunde gewinnen die Papiere gerademal noch 2 Prozent. Noch vor Aufnahme des regulären Handels war sogar von bis zu 16 Prozent höheren Kursen die Rede.

Eine Erklärung für diese eher magere Reaktion ist die zuvor starke Kursentwicklung. Alleine zwischen dem 23. und dem 31. Januar legte Meyer Burger an der Börse um einen Drittel an Wert zu, nachdem bekannt wurde, dass sich der umstrittene Verwaltungsratspräsident Alexander Vogel nicht mehr zur Wiederwahl aufstellen wird. Während dieser Zeit wechselten gleich an mehreren Tagen 10 Millionen Aktien oder mehr die Hand.

Auffälliger, von regen Handelsaktivitäten begleiteter Kurssprung bei den Aktien von Meyer Burger (Quelle: www.cash.ch)

Mit Deckungskäufen alleine lassen sich diese stark anschwellenden Handelsaktivitäten jedenfalls nicht erklären. Das legt die Vermutung nahe, dass irgend jemand vom bevorstehenden Befreiungsschlag gewusst oder diesen zumindest erahnt haben könnte.

Aber wer weiss, vielleicht gibt es ja eine andere vernünftige Erklärung für diese Beobachtung. Ich wäre jedenfalls nicht überrascht, hätte der russischstämmige Grossaktionär Petr Kondrashev in den letzten Wochen noch einmal Aktien zugekauft...

+++

Zugegeben, von einem "Alcon-Beben" zu sprechen mag vielleicht etwas gar überspitzt anmuten. Allerdings zieht mit der Novartis-Tochter ein umgerechnet bis zu 20 Milliarden Franken schweres Unternehmen in den Swiss Market Index (SMI) ein.

Damit verdrängt Alcon - zumindest aus heutiger Sicht - nicht nur entweder den Stellenvermittler Adecco oder die Vermögensverwaltungsbank Julius Bär aus dem Leitindex, sondern schmälert darüber hinaus auch die Gewichtung des Basler Mutterhauses Novartis um geschätzte 10 Prozent.

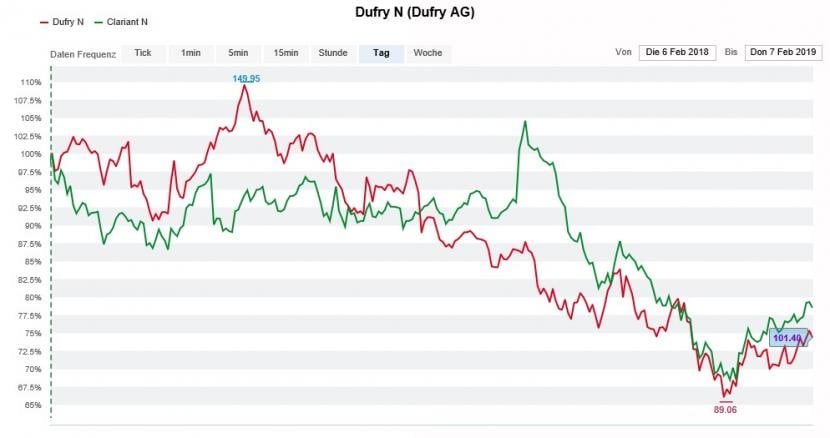

Und nicht nur der SMI ist davon betroffen - auch der ebenfalls beachtete Swiss Leaders Index (SLI). Aus letzterem drohen entweder der Handelskonzern Dufry oder aber der Spezialitätenchemiehersteller Clariant auszuscheiden.

Im Wissen, dass Grossinvestoren ebenso wie die Anbieter von Indexfonds und strukturierten Produkten einen hohen zweistelligen Milliardenbetrag an diesen beiden Börsenbarometern ausgerichtet haben, dürften diese Umstellungen bei den betroffenen Aktien zwangsläufig Kursverschiebungen nach sich ziehen. Denn wollen sie keine Wetten gegen den jeweiligen Index eingehen, müssen sich sich von den ausscheidenden Aktien trennen und sich die aufsteigenden Aktien anlachen - und das quasi zu jedem Preis.

Auch die Aktien von Dufry (rot) und Clariant (grün) sind abstiegsgefährdet (Quelle: www.cash.ch)

Wie die Vergangenheit zeigt, sind indexbedingte Kursverschiebungen nicht von Dauer. Werden die ausscheidenden Aktien also übertrieben abgestraft, bieten sich Kaufgelegenheiten - und würden die Kurse für Alcon nach oben schiessen, würde sich womöglich all jenen Aktionären eine Gelegenheit bieten, welche diesen Aktien sowieso überdrüssig sind.

Was mich im Hinblick auf die geplante Abspaltung aber vielmehr interessiert: Sind Novartis und Alcon als eigenständige Unternehmen an der Börse wirklich mehr wert als die "alte Novartis"?

ebenwerte war, müsste jetzt eigentlich erst recht selektiv zugreifen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |