Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

250 Milliarden Franken bringt Nestlé an der Börse auf die Waage. Am Jahresumsatz von 90 Milliarden Franken gemessen, gilt das traditionsreiche Unternehmen aus Vevey als der grösste Nahrungsmittelhersteller der Welt.

Angesichts solcher Zahlen überrascht nicht, dass Nestlé mit einem schwerfälligen Tanker auf hoher See verglichen wird. Ähnlich wie bei einem Tanker dauert es, bis das Unternehmen auf Kursänderungen von Kapitän Mark Schneider reagiert.

Seit nunmehr einem Jahr versucht mit Third Point ein oppositioneller Grossaktionär eine Meuterei anzuzetteln. Mit gerademal 1,3 Prozent der Stimmen - sollten es denn überhaupt noch so viele sein - ist der vom amerikanischen Milliardär Dan Loeb geführte Hedgefonds dringend auf die Unterstützung anderer namhafter Aktionäre angewiesen.

Zum Zeitpunkt des Einstieges hielt Third Point eigenen Angaben zufolge ein Prozent der Stimmen in Form von Aktien und weitere 0,3 Prozent über Derivate. Vermutlich sind die Derivate oder zumindest Teile davon mittlerweile wertlos verfallen.

Aus Sicht des oppositionellen Grossaktionärs muss sich bei Nestlé dringend der Erfolg einstellen - und das lieber schon gestern als morgen.

Dieser Erfolgsdruck erklärt auch die jüngste Forderung, den breit aufgestellten Nahrungsmittelhersteller in drei voneinander unabhängige Unternehmen aufzuspalten: nämlich in einen Getränke-, einen Lebensmittel- sowie einen auf medizinische Nahrung spezialisierten Anbieter (siehe US-Milliardär übt offen Kritik an Nestlé vom 2. Juli).

Wenn auch nicht so gedacht, ist diese Forderung eine Steilvorlage für Jon Cox von Kepler Cheuvreux. Wie der Nahrungsmittelanalyst - er gilt als ein profunder Branchenkenner - vorrechnet, wäre eine "zerschlagene" Nestlé mehr als 110 Franken je Aktie wert.

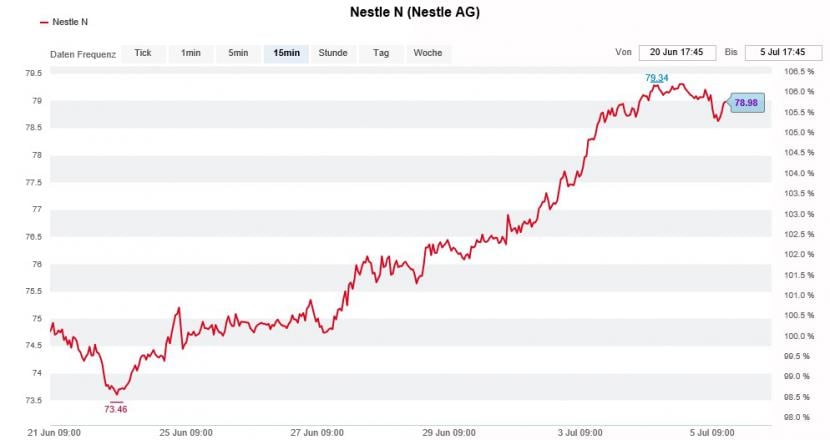

Die Nestlé-Aktien hatten in den letzten Tagen kräftig Auftrieb (Quelle: www.cash.ch)

Sofern mit einem gängigen Aufschlag an einen Rivalen verkauft, beziffert Cox den Wert der Getränkesparte auf 160 Milliarden Franken, das Geschäft mit medizinischer Nahrung und Tiernahrung auf 150 Milliarden Franken und die Lebensmittelsparte auf 72 Milliarden Franken.

Ganz uneigennützig sind diese Berechnungen allerdings nicht. Denn der Analyst empfiehlt die Aktien von Nestlé schon seit einer gefühlten Ewigkeit zum Kauf - zuletzt mit einem Kursziel von 90 Franken.

Die Forderung von Third Point und die Berechnungen von Kepler Cheuvreux scheinen verlockend. Doch nicht selten überzeugen solche Pläne bloss auf dem Reissbrett der Finanzinvestoren und ihrer Investmentbanker.

Hedgefonds vom Schlag von Third Point folgen bloss dem schnellen Geld. Wenn es die Situation erfordert, stehen das belagerte Unternehmen, die Mitarbeiter sowie die übrigen Aktionäre mit ihren Interessen stets hinten an.

Der überraschende Ausstieg von White Tale beim Baselbieter Spezialitätenchemiekonzern Clariant sollte uns allen eine Lehre sein. Und anders als Third Point bei Nestlé hatte die oppositionelle Aktionärsgruppe bei Clariant mit ihrem 25-Prozent-Paket einiges mehr zu melden...

+++

Swiss Re blickt auf ein ereignisreiches 2017 zurück. Wirbelstürme an der Südostküste der Vereinigten Staaten und verheerende Erdbeben in Mexiko schmälerten den Gewinn um gut 3,6 Milliarden Dollar.

Dank steigenden Prämienansätzen werde der Rückversicherungskonzern aus Zürich einen Teil dieser Kosten über die Zeit wieder wettmachen, so verlautete aus Analystenkreisen stets.

Dass Swiss Re nicht nur am ursprünglichen Aktienrückkaufprogramm festhielt, sondern auch gleich noch eine leicht höhere Dividende ausschüttete, schien diese Einschätzung bestätigen zu wollen.

Wenn sich da die Analysten mal nicht irren, zeichnen die Rückmeldungen des Rückversicherungsbrokers Willis Re doch ein eher ernüchterndes Bild von der jüngsten Entwicklung der Prämienansätze.

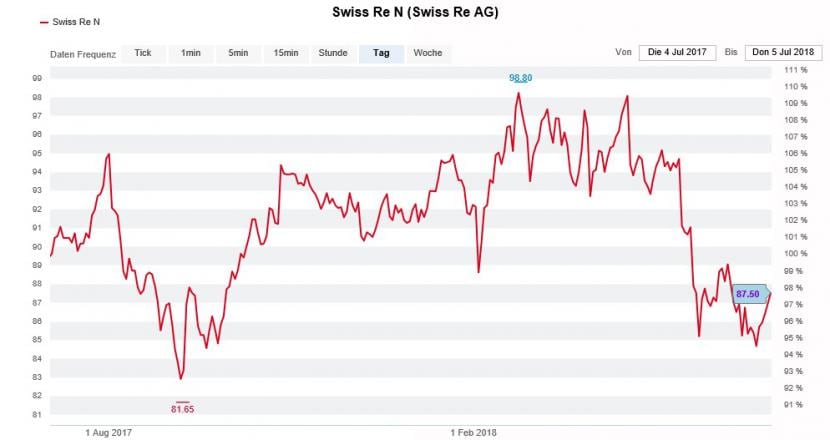

Kursentwicklung der Aktien von Swiss Re über die letzten 12 Monate (Quelle: www.cash.ch)

In den Weltregionen, die im vergangenen Jahr von Naturkatastrophen heimgesucht wurden, stiegen die Prämienansätze zuletzt gerademal noch zwischen 5 und 10 Prozent.

Unnötig zu sagen, dass man sich in Analystenkreisen angesichts der milliardenschweren Schäden stärkere Zuwachsraten erhofft hatte.

Wichtige Informationen in Bezug auf die Prämienansätze erhoffe ich mir bei Swiss Re von der Quartalsergebnisveröffentlichung vom 3. August. Mögliche Enttäuschungen schliesse ich nicht kategorisch aus.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |