Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

In Erwartung zweistelliger Wachstumsraten traut er den Papieren des Dentalimplantateherstellers aus Basel über die kommenden 12 Monate einen Vorstoss auf 810 (zuvor 690) Franken zu - obwohl der Weltmarktführer heute an der Börse fünfmal so viel wert ist wie noch vor fünf Jahren.

Gerade weil diese Kaufempfehlung wie aus dem Nichts kam, erwischte sie die vorwiegend ausländischen Leerverkäufer eiskalt auf dem falschen Fuss. Die Folge: Die Aktien gingen um satte 6 Prozent höher bei 750 Franken aus dem Handel.

Nicht nur an den Wetten gegen Straumann, auch an jenen gegen andere mittelgrosse Unternehmen aus der Schweiz haben sich die Leerverkäufer in den letzten Tagen gehörig die Finger verbrannt.

Die beeindruckende Rekordjagd der letzten Tage in den Straumann-Aktien im langjährigen Kontext (www.cash.ch)

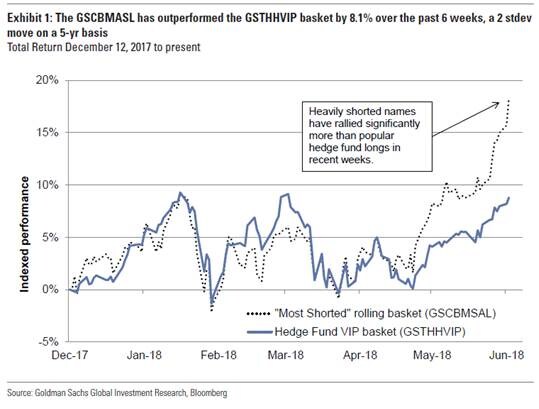

Erhebungen der amerikanischen Investmentbank Goldman Sachs zeigen, dass auch in New York gezielt Jagd auf die Leerverkäufer gemacht wird. Ein bisschen Schadenfreude sei mir an dieser Stelle erlaubt.

Interessante Erhebungen von Goldman Sachs zu den "Most Shorted Stocks" in New York.

Wenn Leerverkäufer ihre Wetten schliessen und Aktien zurückkaufen müssen, spielen traditionelle Bewertungskenngrössen wie EV/EBITDA (Unternehmenswert im Verhältnis zum operativen Gewinn) oder KGV (Verhältnis vom Aktienkurs zum Gewinn) nicht mehr länger eine Rolle - zumindest fürs erste.

Nichtsdestotrotz wirkt es ein bisschen befremdlich, wenn Goldman Sachs den Anlegern gar zum Kauf von übermässig leerverkauften Aktien rät - erweist sich ein Kursfeuerwerk wie es in den letzten Tagen bei den betroffenen Aktien beobachtet werden konnte, doch selten als nachhaltig. Irgendwann haben traditionelle Bewertungskenngrössen noch immer wieder zu greifen begonnen.

+++

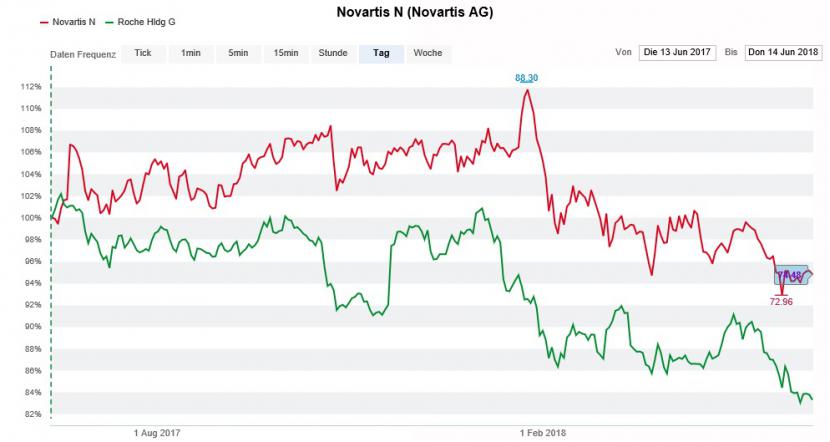

Alleine die Genussscheine von Roche kosteten den Swiss Market Index (SMI) seit Jahresbeginn knapp 200 Punkte. Hinzu kommen weitere 150 Punkte, welche der Rivale Novartis zu verantworten hat.

Und es könnten sogar noch mehr werden, sollte das Psoriasismedikament Cosentyx anderen Konkurrenzpräparaten in Kopf-an-Kopf-Studien unterliegen.

Eigenen Angaben zufolge will Novartis am diesjährigen European Congress for Rheumatology (EULAR) nicht weniger als 26 Abhandlungen zu Cosentyx vorlegen. Dabei muss sich das Psoriasismedikament gegen Tremfya von Johnson & Johnson sowie Risankizumab von AbbVie durchsetzen.

Für die Basler geht es um nichts Geringeres als den wichtigsten Wachstumstreiber der nächsten Jahre. Gut 5 Milliarden Dollar soll er eines Tages zum Jahresumsatz beitragen. Das gelingt allerdings nur, wenn sich Cosentyx kommerziell von den Konkurrenzpräparaten abheben lässt.

Die kommenden Tage versprechen diesbezüglich wichtige Anhaltspunkte und werden damit zum Schlüsselmoment für den ganzen Schweizer Aktienmarkt.

Entwicklung der Valoren von Novartis (rot) mit jenen von Roche (grün) über die letzten 12 Monate (Quelle: www.cash.ch)

Da angelsächsische Grossinvestoren sowieso einen grossen Bogen um die hiesigen Indexschwergewichte machen (siehe "«Schweizer Aktien sind im freien Fall»" vom 11. Juni oder "Weltgrösster Vermögensverwalter schichtet kräftig um" vom 5. Juni), wäre wohl selbst dann nur mit einer lauwarmen Kurserholung zu rechnen, sollten die Studienergebnisse für Cosentyx sprechen. Irgendwie beschleicht einem in diesen Tagen das bedrückende Gefühl, dass den einstigen Schweizer Vorzeigeunternehmen nichts mehr gelingen will...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |