Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die Partners Group ist eine Erfolgsgeschichte, die bei uns in der Schweiz ihresgleichen sucht. Der Spezialist für Risikokapitalanlagen scheint in den letzten Jahren so einiges richtig gemacht zu haben - davon zeugt auch der eindrückliche Höhenflug seiner Aktien. Alleine in den letzten fünf Jahren hat sich ihr Wert verdreifacht.

Angesichts dieses überwältigenden Erfolgs ist die fast schon bescheidene Lohn- und Vergütungspolitik geradezu bemerkenswert. Das gilt weniger für die Geschäftsleitung als vielmehr für den Verwaltungsrat. An negativen Beispielen mangelt es in der Schweizer Finanzindustrie ansonsten ja bekanntlich nicht.

Der wohl wichtigste Erfolgsfaktor der Partners Group - besser gesagt die treibende Kraft hinter dem milliardenschweren Zufluss von Kundenvermögen waren und sind die historisch tiefen Zinsen. Oder anders ausgedrückt der damit einhergehende Renditedruck institutioneller Anleger, etwa der Pensionskassen oder Versicherungen. Es ist dieser Renditedruck, der dem Spezialisten für Risikokapitalanlagen seit Jahren die gebratenen Tauben in den Mund fliegen lässt.

Das erkennt nun plötzlich auch Morgan Stanley. Erst vor wenigen Tagen stufte die amerikanische Investmentbank die Aktien der Partners Group von "Equal-weight" auf "Overweight" herauf und veranschlagte neu ein Kursziel von 785 (zuvor 700) Franken.

Beeindruckender Höhenflug der Aktien der Partners Group über die letzten fünf Jahre (Quelle: www.cash.ch)

Mit seiner Kaufempfehlung befindet sich Analyst Anil Sharma bekanntlich in guter Gesellschaft. Auch andere Berufskollegen wie Gurjit Kambo bei J.P. Morgan oder der für die britische HSBC tätige Alevizos Alevizakos rechnen mit deutlich höheren Kursen.

Interessant sind allerdings die Beweggründe für die Heraufstufung durch Morgan Stanley. Die amerikanische Investmentbank argumentiert nämlich mit der Lockerung der Vorschriften für die Eigenmittelunterlegung von Anlagen für europäische Versicherer. Letztere müssen Risikokapitalanlagen zukünftig nicht mehr zu 49 Prozent, sondern nur noch zu 22 Prozent mit Eigenkapital unterlegen. Berechnungen von Morgan Stanley zufolge werden Risikokapitalanlagen für Versicherer dadurch mehr als dreimal so attraktiv wie Unternehmensanleihen von "BBB"-Schuldnern.

Alleine in diesem Zusammenhang rechnet die amerikanische Investmentbank über die nächsten fünf Jahre mit einer zusätzlichen Nachfrage nach Private Equity Investments - der Paradedisziplin der Partners Group - in Höhe von 7 Milliarden Euro.

Auch ich sehe in den Aktien der Partners Group auf lange Sicht eine sehr attraktive Anlage. Allerdings könnte ich mir gut vorstellen, dass die Papiere des Risikokapitalspezialisten im weiteren Jahresverlauf wieder etwas günstiger zu haben sind.

+++

Sprechen mächtige amerikanische Investmentbanken wie Merrill Lynch eine Kaufempfehlung aus, lassen sie in den betroffenen Aktien für gewöhnlich die Musik spielen. Das wiederum ruft Trittbrettfahrer auf den Plan.

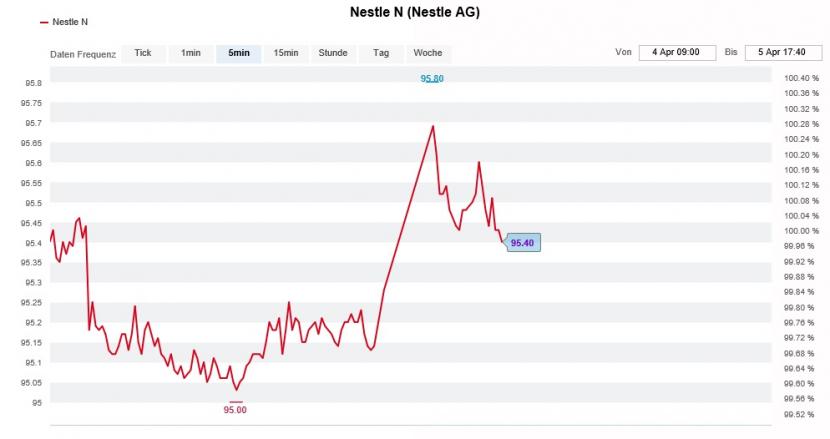

Bei den Aktien von Nestlé fällt es Merrill Lynch heute Freitag allerdings sichtlich schwer, Käufer zu mobilisieren. Das überrascht, hat die Wiederabdeckung des Nahrungsmittelherstellers aus Vevey doch alle für ein Kursfeuerwerk nötigen Zutaten: Mit 111 Franken ein optisch hohes Kursziel und in Erwartung eines zweistelligen Gewinnwachstums sowie grösserer Umstellungen im Firmenportfolio stechende Argumente.

Kursentwicklung der Aktien von Nestlé seit Donnerstagmorgen (Quelle: www.cash.ch)

Bloss ist der Zeitpunkt für diese Kaufempfehlung denkbar schlecht gewählt. Denn einerseits sind die Aktien von Nestlé bereits sehr gut gelaufen. Von den 1000 Punkten, um die der SMI seit Jahresbeginn zulegen konnte, entfällt fast die Hälfte auf das Schwergewicht. Andererseits haben angelsächsische Grossinvestoren in den letzten Tagen damit begonnen, Gelder aus dem europäischen Nahrungsmittelsektor abzuziehen.

Und genau diese Grossinvestoren nutzen jegliche Kursstärken, um sich auch bei Nestlé von Aktien zu trennen. Eigentlich müsste sich gerade eine amerikanische Investmentbank vom Kaliber von Merrill Lynch diesem im Fachjargon auch als Branchenrotation bezeichneten Phänomen durchaus bewusst sein. Ungemütlich wird es dann,

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |