Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Seit diesem Mittwoch steht das Handelsgeschehen am Schweizer Aktienmarkt wieder ganz im Zeichen der Quartalsberichterstattung. Der Genfer Aromen- und Duftstoffhersteller Givaudan hatte letztere zwar schon in der Vorwoche eingeläutet. Mit Roche und Nestlé legten in den vergangenen Tagen allerdings gleich zwei der drei Schwergewichte aus dem Swiss Market Index (SMI) ihre Zahlenkränze vor – genauso wie etliche weitere nicht eben unbedeutende Unternehmen.

Positive Impulse gingen dabei insbesondere von den geradezu beeindruckenden Neunmonatsumsätzen von Nestlé aus. Dem Nahrungsmittelmulti aus Vevey war es im dritten Quartal möglich, dem Gesetz der Preiselastizität zu trotzen. Denn obschon das Unternehmen die steigenden Herstellkosten erfolgreich über Preiserhöhungen auf die Konsumenten überwälzte, erzielte es ein Mengenwachstum von 4,4 Prozent. Die Preiserhöhungen miteingerechnet, resultierte letztendlich ein organisches Umsatzwachstum von 6,5 Prozent. Analysten waren im Vorfeld "bloss" von 3,8 Prozent ausgegangen.

Das wiederum liess zu, dass Firmenchef Mark Schneider die diesjährigen Wachstumsvorgaben erhöhen und seinen Aktionärinnen und Aktionären trotzdem eine Marge auf Vorjahreshöhe in Aussicht stellen konnte.

Mein persönlicher Lichtblick war jedoch vielmehr das anhaltend starke Wachstum im Onlinegeschäft. Um nicht weniger als 17 Prozent konnte Nestlé den Umsatz in diesem Vertriebskanal in den ersten neun Monaten steigern. Mittlerweile steuert das Onlinegeschäft satte 14 Prozent zum Gesamtumsatz bei. Zugegeben: Das macht die Westschweizer noch nicht gleich zur nächsten Amazon. Dennoch müsste sich die steigende Bedeutung dieses zukunftsträchtigen Vertriebskanals eigentlich irgendwann positiv im Kurs- und Bewertungsniveau der Nestlé-Aktien niederschlagen.

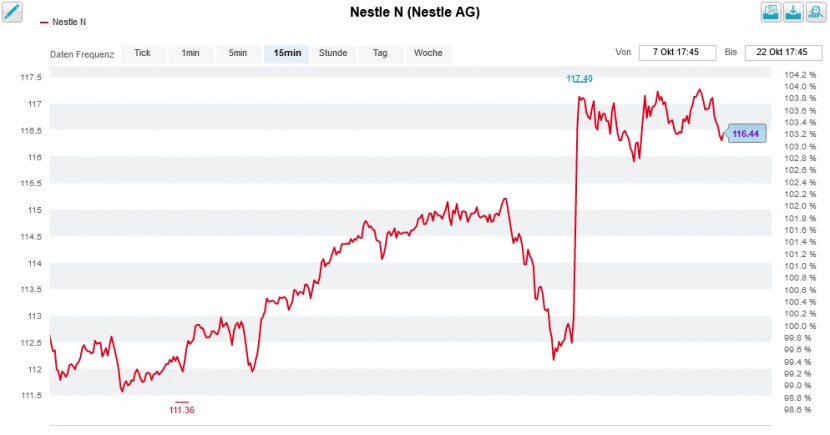

Für neue Kursrekorde sorgte das Unternehmen am Mittwoch übrigens gleich selber. Denn während die Papiere haarscharf an ihrer bisherigen Bestmarke vom Juli bei 117,44 Franken vorbeischrammten, erwarb Nestlé kurz nach 9.30 Uhr über die zweite Handelslinie sogar 5000 Titel zu Kursen von 117,46 Franken und steigerte damit die Höchstmarke eigenhändig. Ist das nur mir aufgefallen...?

Die Nestlé-Aktien reagierten mit einem Kurssprung auf die Umsatzzahlen (Quelle: www.cash.ch)

Auch das zweite Schwergewicht, Roche, lieferte im dritten Quartal ab. Das Pharma-Urgestein setzte fast 16 Milliarden Franken um. Das sind 9 Prozent mehr als vor einem Jahr und liegt über den von Analysten erwarteten 15,5 Milliarden Franken.

| Das sagen Experten zu den Zahlenkränzen von Roche und Nestlé |

Neuerdings streben die Basler für dieses Jahr ein mittleres einstelliges Umsatzwachstum in Lokalwährungen an. Zuvor war von einem Wachstum im tiefen bis mittleren einstelligen Prozentbereich die Rede. Im Wissen, dass Roche den Umsatz in den ersten sechs Monaten um immerhin 8 Prozent steigern konnte, kommt dieser Schritt für Beobachter nicht wirklich überraschend.

Dass die Börse die Genussscheine am Tag der Umsatzveröffentlichung mit deutlichen Kursverlusten abstrafte, lässt sich damit erklären, dass der Teufel einmal mehr im Detail liegt. Einerseits verkauften sich der Covid-19-Antikörper-Cocktail von Partner Regeneron und das vom Patentablauf betroffene Brustkrebsmedikament Herceptin deutlich besser als gedacht. Andererseits kam der eher schleppende Absatz mit Präparaten wie Ocrevus oder Evrysdi in Expertenkreisen verständlicherweise nicht gut an.

Was die Umsatz- und Gewinnentwicklung anbetrifft, kam es im dritten Quartal weder beim einen noch beim anderen Unternehmen zu grösseren Überraschungen. Und dennoch haben momentan beide mit ähnlichen Problemen zu kämpfen. Da wären zum einen steigende Kosten und zum anderen Verwerfungen entlang der Lieferketten, die sowohl Schindler als auch ABB das Leben auch im Schlussquartal und darüber hinaus schwer machen dürften.

ABB sah sich sogar gezwungen, die diesjährigen Wachstumsvorgaben nach unten zu nehmen. Es ist dies der erste Tolggen im Reinheft von Firmenchef Björn Rosengren. Bleibt zu hoffen, dass es der einzige bleiben wird.

Durchwachsene Quartalszahlen kosteten die Aktien von ABB zuletzt zwei Kursfranken (Quelle: www.cash.ch)

Die für Goldman Sachs tätige Analystin Daniela Costa lässt sich – zumindest vorerst – nicht davon aus der Fassung bringen. Sie hebt ihrerseits den deutlich höher als erwartet ausgefallenen Auftragseingang sowie den soliden freien Cashflow hervor. Costa preist ihrer die Aktien von ABB ihrer Anlagekundschaft schon seit April zum Kauf an, seit Kurzem sogar mit "Conviction Buy" und einem 12-Monats-Kursziel von 48 Franken. Mit anderen Worten: Ihres Erachtens sind die Papiere ein blinder Kauf.

Schindler-Chef Thomas Oetterli hält hingegen eisern an den bisherigen Wachstums- und Gewinnvorgaben fest. Aus heutiger Sicht dürfte der Jahresgewinn wohl aber eher am unteren Ende der vom Unternehmen angestrebten 840 bis 900 Millionen Franken zu liegen kommen. Erste Analysten haben deshalb bereits ihren Rotstift zu zücken.

Mut bewies diese Woche der für Kepler Cheuvreux tätige Analyst Jacques-Henri Gaulard, als er das diesjährige SMI-Schlusslicht Credit Suisse unmittelbar vor Bekanntwerden eines weiteren kostspieligen Vergleichs von "Hold" auf "Buy" heraufstufte. In Erwartung eines möglicherweise radikalen Unternehmensumbaus unter dem neuen Verwaltungsratspräsidenten Antonio Horta-Osorio errechnet er neuerdings ein Kursziel von 11,30 (zuvor 10,20) Franken.

Ob diese Vorschusslorbeeren gerechtfertigt sind, wird sich zeigen müssen. Handlungsbedarf bestünde allemal. Mit Vergangenheitsbewältigung wie dem Vergleich in der wenig ruhmreichen Mozambique-Affäre alleine ist es nicht getan. Und man muss keinen Abschluss in Betriebswirtschaft in der Tasche haben, um zu wissen, dass sich ein Kulturwandel nicht einfach so über Nacht herbeiführen lässt.

Nächste Woche stehen uns am Schweizer Aktienmarkt fünf weitere mit Zahlenkränzen vollgepackte Handelstage ins Haus. Mehr dazu kommenden Freitag, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |