Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Es war mal wieder eine Woche zum Vergessen: Schmerzhafte Kursverluste, wohin auch immer man schaut. Der Swiss Market Index (SMI) konnte am Donnerstag nach einem frühen Rücksetzer auf unter 11'300 Punkte im weiteren Verlauf zwar etwas Boden gutmachen. Dennoch errechnet sich gegenüber dem Schlussstand vom vergangenen Freitag ein sattes Minus von gut 3 Prozent. Der breiter gefasste Swiss Performance Index (SPI) gab sogar noch etwas stärker nach. Mit diesen Verlusten ist der Schweizer Aktienmarkt im internationalen Vergleich allerdings noch gut bedient.

Rückblickend boten die Kurskapriolen vom vorderen Montag auch den hiesigen Marktakteuren bloss einen kleinen Vorgeschmack auf das, was noch kommen sollte. Was auffällt: Verkauft wurde alles was auch nur im Entferntesten mit Konsum zu tun hat – angefangen von den Aktien des Dentalimplantateherstellers Straumann über die des Unterhaltungselektronikspezialisten Logitech bis hin zu jenen des Luxusgüterherstellers Richemont.

Die Rechnung ist denkbar einfach: Wenn wir Konsumentinnen und Konsumenten im Zuge steigender Preise mehr Geld für die lebensnotwendigen Dinge ausgeben müssen, bleibt Ende Monat weniger Geld für anderes übrig – etwa für Gaming-Zubehör von Logitech, Dentalimplantate von Straumann oder Lederwaren aus dem Hause Richemont.

Ob und wie deutlich sich diese Entwicklung bei den betroffenen Unternehmen künftig im Tagesgeschäft bemerkbar macht, wird sich zeigen müssen. Vielleicht erweist sich das Ganze letztendlich ja sogar als Sturm im Wasserglas...

...zumal grosse amerikanische Fondsgesellschaften hierzulande seit Wochen kräftig zugreifen. So zuletzt etwa bei Adecco, Zur Rose, AMS Osram oder Meyer Burger zu beobachten.

| Riskante Aktien-Wetten: Weshalb kaufen amerikanische und britische Investoren in der Schweiz dermassen zu? |

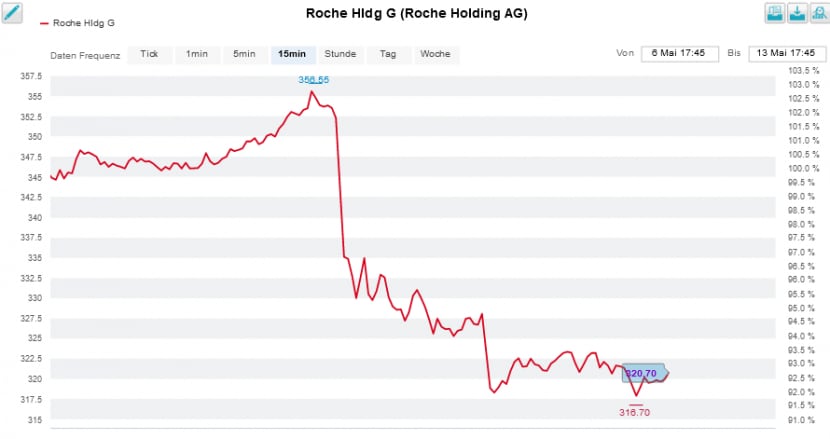

Bei den Genussscheinen von Roche spielten sich am Mittwochnachmittag mit dem Eintritt amerikanischer Marktakteure teils tumultartige Szenen ab. Aggressive Verkäufe aus Übersee zogen den Kurs der Valoren zeitweise um fast 8 Prozent nach unten. Zuvor informierte der Pharma- und Diagnostikkonzern aus Basel über einen Rückschlag mit dem Krebsmedikament Tiragolumab bei Lungenkrebs. Es ist bereits der zweite für das Präparat, welches auch in Kombination mit dem bereits zugelassen Tecentriq nicht die erhoffte Wirksamkeit zeigt.

Anders als beim ersten Rückschlag sitzt die Enttäuschung diesmal deutlich tiefer, hatte sich ein Gros der Analysten doch auf eine erfolgreiche Kombination der beiden Krebsmedikamente eingestellt und bereits entsprechende Umsätze in ihre Bewertungsmodelle einfliessen lassen. Pharmaanalyst Emmanuel Papadakis von der Deutschen Bank zögerte jedenfalls nicht lange und watschte die Genussscheine von Roche von "Buy" auf "Hold" ab. Das Kursziel gibt er neuerdings noch mit 350 (zuvor 425) Franken an. Sein Berufskollege Peter Welford von der amerikanischen Investmentbank Jefferies tut es ihm gleich. Auch er geht von "Buy" auf "Hold" – wenn auch mit einem Kursziel von 360 (zuvor 430) Franken.

Die Bons von Roche kosteten den SMI diese Woche eine ganze Menge Punkte (Quelle: www.cash.ch)

Nochmals von einer ganz anderen Tragweite als die Studienergebnisse zu Tiragolumab werden jene zum Alzheimerwirkstoff Gantenerumab. Berechnungen der UBS zufolge ist in Sachen Gantenerumab aus heutiger Sicht alles möglich. Je nach Ausgang der Studie liege der heutige Wert der zukünftigen Umsätze mit diesem Wirkstoff irgendwo zwischen 0 und 120 Franken je Genussschein und Inhaberaktie, wie die Grossbank erst kürzlich schrieb. Der Haken an der ganzen Sache: Roche vertröstet ins vierte Quartal.

Dass die Aktien von Zurich Insurance dividendenstark sind, ist kein Geheimnis. Nun machen sich die Valoren der Versicherungsgruppe auch noch einen Namen als "Fels in der Brandung". Von den 20 Aktien aus dem SMI weisen nach viereinhalb Monaten nur jene von Swisscom eine noch bessere Kursbilanz seit Jahresbeginn auf.

Und das nicht ohne Grund, wie der Zwischenbericht für die ersten drei Monate zeigt. Die Prämieneinnahmen im Nichtleben-Geschäft konnten im Jahresvergleich um 8 Prozent auf 11,93 Milliarden Dollar gesteigert werden. Der amerikanischen Tochter Farmers war es gar möglich, die ihren um 29 Prozent auf 6,88 Milliarden Dollar zu steigern. Damit wurden selbst kühnste Analystenschätzungen übertroffen.

Der eigentliche Lichtblick war und ist aber die bei 234 Prozent liegende SST-Quote per Ende März. Von dieser Kennzahl lässt sich bei Zurich Insurance auf das Überschusskapital schliessen. Analysten waren bloss von einer Verbesserung von 212 auf 221 Prozent zwischen Januar und März ausgegangen.

So weit, so gut – würde ein beachtlicher Teil der Differenz zwischen der effektiven SST-Quote und den Analystenschätzungen nicht auf Absicherungsgeschäfte beruhen. Obwohl man sich da bei den Entscheidungsträgern schon beinahe wieder für deren Weitsicht bedanken möchte.

Interessantes weiss die Nachrichtenagentur Bloomberg zu berichten. Angeblich befindet sich Zurich Insurance in Deutschland in fortgeschrittenen Verhandlungen über einen Verkauf eines Lebensversicherungs-Buchs im Umfang von 20 Milliarden Euro. Das ist allerhand.

Wie die amerikanische Investmentbank J.P. Morgan vorrechnet, liesse sich die Kapitalbindung mit diesem Schritt um geschätzte 2 Milliarden Dollar reduzieren – Geld, welches in Aktienrückkäufe fliessen könnte. Für Fantasie ist aus Aktionärssicht damit jedenfalls gesorgt – auch wenn der Zwischenbericht am Donnerstag nur mit ziemlich überblickbaren Kursgewinnen belohnt wurde.

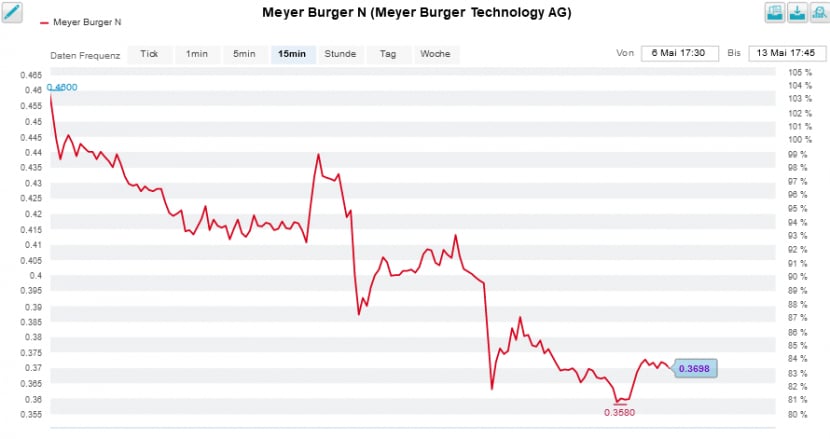

Für die Aktien von Meyer Burger ging es in diese Woche hingegen steil nach unten. Am Montag meldete sich Chefanalyst Patrick Laager von der Credit Suisse erstmals seit längerer Zeit wieder zu Wort. Einmal mehr warnte dieser vor einem intensiveren Wettbewerb. Den ihm vorliegenden Informationen zufolge würden chinesische und indische Anbieter momentan wie blöd in den Aufbau neuer Produktionskapazitäten investieren. Er sehe diese Anbieter früher oder später auch den europäischen Solarmarkt überrollen und befürchte eine Preiserosion. Und um diesen Worten den nötigen Nachdruck zu verleihen, kürzte er das Kursziel für die mit Underperform eingestuften Aktien auch gleich auf 26 (zuvor 28) Rappen.

Ich kommentierte den Tagesverlust vom Montag in Höhe von gut 10 Prozent wie folgt:

Nach einem kurzen Aufatmen setzten die Aktien ihre Talfahrt am Mittwoch fort – begleitet Spekulationen rund um eine Leerverkaufsempfehlung aus London. Und tatsächlich scheint man es bei The Analyst auf die Aktien von Meyer Burger abgesehen zu haben. Mehr zum Thema in meiner Kolumne vom kommenden Montag.

Auch der Kurs der Meyer-Burger-Aktie stürzte im Laufe dieser Woche regelrecht ab (Quelle: www.cash.ch)

Und als ob die Kurszielreduktion durch die Credit Suisse und die Leerverkaufsempfehlung von der Insel nicht schon genug gewesen wäre, traf am Donnerstag dann auch noch eine Herunterstufung von "Buy" auf "Neutral" durch die UBS ein. Nach einer Reduktion ihrer Gewinnschätzungen um bis zu 50 Prozent veranschlagt die zuständige Analystin Barbora Blaha neuerdings ein 12-Monats-Kursziel von 46 (zuvor 55) Rappen. Auch sie hegt mittlerweile erhebliche Zweifel an der Erreichbarkeit der ursprünglichen Mittelfristziele. Diese will das Solarunternehmen ja bekanntlich bis August überarbeiten.

Interessant ist, dass Blaha von der Credit Suisse zur UBS stiess. Wie mir gesagt wird, war Laager dort ihr Vorgesetzter. Ein Schelm, wer Böses dabei denkt...

Ich bin jetzt schon gespannt, was die kommende Woche an Überraschungen für uns bereithält. Meine Neugierde gilt insbesondere den Zahlenkränzen von Sonova und Richemont sowie dem Strategie-Update von Julius Bär. Mehr dazu am nächsten Freitag, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |