Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Noch vor wenigen Wochen liess sich die Stimmung unter den Marktakteuren beinahe mit so etwas wie Endzeitstimmung beschreiben. Auch am Schweizer Aktienmarkt wurde verkauft, was nicht niet- und nagelfest war (siehe Ein Kursdebakel sondergleichen vom 23. Oktober und Und wieder Sind die Privatanleger die Geprellten vom 24. Oktober).

Mittlerweile haben sich die Gemüter wieder etwas beruhigt. Ärgern dürfte sich, wer rückblickend die Nerven verlor und sich in der Nähe der Oktober-Tiefstkurse zum Verkauf von Aktien hinreissen liess. Gut Lachen hat hingegen, wer die Ruhe behielt - oder gar allen Mut zusammennahm und selektiv zukaufte. Wie dem auch immer sei: Im Nachhinein ist man immer klüger.

Egal welchem der beiden Lager jemand angehört, es stellt sich ein und dieselbe Frage: Wie geht es an den Aktienmärkten in den nächsten Wochen weiter?

Die Banken und ihre Strategen warten mit einer gewohnt optimistischen Antwort auf diese Frage auf. Sie sehen in den schmerzhaften Kursverlusten einen harmlosen Rücksetzer und nicht etwa einen grundlegenden Stimmungsumschwung. Dabei bedienen sie sich langjähriger Statistiken, wonach der November sowie der Dezember zu den besten Börsenmonaten des Jahres zählen. So weit, so gut - wären die Banken nicht für eine gehörige Portion Zweckoptimismus bekannt.

Vorsichtig optimistisch ist auch Chefstratege Andrew Garthwaite von der Credit Suisse. In einem mir aus Frankfurt zugespielten Strategiepapier berichtet er von nicht weniger als sechs Vorboten für eine bevorstehende Aktienbaisse. Zu diesen zählt der Stratege die Abkoppelung der Anleihenrenditen von den zuletzt rückläufigen Einkaufsmanagerindizes, die weltweit rückläufigen Einkaufsmanagerindizes selbst, die zusehends harte Haltung der amerikanischen Notenbank bei den Leitzinsen, die Nachfrageschwäche in China, die zunehmende Verknappung der Überschussliquidität sowie steigende Risikoaufschläge an den Anleihenmärkten.

Zumindest bei vier der sechs besagten Vorboten hat Garthwaite jedoch entsprechende Gegenargumente auf Lager. Er und seine Abteilungskollegen raten deshalb weiterhin zu einer leichten Übergewichtung von Aktien in Wertschriftenportfolios.

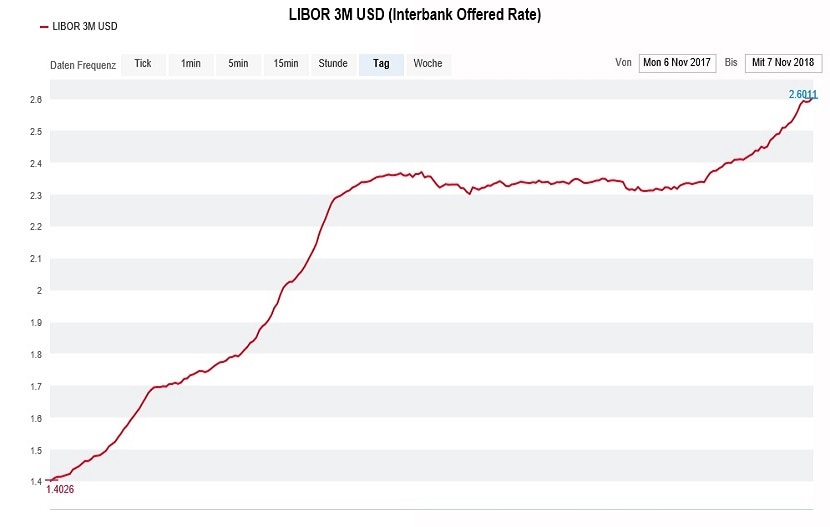

Dass an den Aktienmärkten nicht mehr länger eine "Kaufe in Schwächen"-Mentalität vorherrscht, lässt sich mit den gestiegenen Geldmarktzinsen beim Dollar erklären. Mit 2,6 Prozent ist der 3-Monate-Libor-Satz fast doppelt so hoch wie noch vor Jahresfrist (siehe Grafik).

Zinsentwicklung gemessen am 3-Monate-Libor-Satz in Dollar in den letzten zwölf Monaten. (Quelle: www.cash.ch)

Da können die Zinsen in der Schweiz und im umliegenden Europa noch so tief sein: Die mächtigen amerikanischen Grossinvestoren orientieren sich beim risikofreien Zinssatz - ihm liegen Bewertungsmodelle und theoretische Portfolioberechnungen zugrunde - und wohl oder übel an den zuletzt kräftig gestiegenen Dollarzinsen.

Grundsätzlich habe auch ich den Glauben an höhere Kurse bis Ende Jahr noch nicht verloren. Allerdings gilt: Wenn sich die Auguren (zu sehr) einig sind, kommt es meist anders, als gedacht. Auch an der Börse gilt nämlich: Zu viele Köche verderben den Brei. Ausserdem stellt sich schon heute die Frage, was uns nach einer Jahresendrally erwartet (siehe auch «Letzte Gelegenheit naht, sich von Aktien zu trennen» vom 11. Oktober).

+++

Es mache den Anschein, als dass die Altaktionäre des Backwarenherstellers Aryzta doch mehrheitlich von den Anrechten Gebrauch machen und der Rekapitalisierung damit zum Erfolg verhelfen könnten, schrieb die Privatbank Rahn & Bodmer gestern morgen noch - nachdem am ersten Handelstag gerade mal etwas mehr als 3 Prozent der ausgegebenen Bezugsrechte die Hand wechselten.

Zumindest die Kursentwicklung der Aktien selber scheint dieser Aussage aber widersprechen zu wollen. Sie zeugt nämlich von Verkaufsdruck über die Bezugsrechte.

Mit anderen Worten: Längst nicht alle Altaktionäre sind bereit, dem schlechten Geld gutes hinterherzuwerfen. In der Folge trennen sie sich von ihren Bezugsrechten - oder dünnen ihre Bestände zumindest aus.

Es ist jedenfalls kein Zufall, dass die Anrechte gegenüber den Aktien von Aryzta auch heute wieder mit einem rechnerischen Abschlag gehandelt werden.

Der zermürbende Kurszerfall der Aryzta-Aktien über die letzten zwölf Monate. (Quelle: www.cash.ch)

Das dürfte vor allem die Herzen der Leerverkäufer höher schlagen lassen. Für sie lassen sich die satten Gewinne auf ihren Wetten gegen den hochverschuldeten Backwarenhersteller elegant über die Bezugsrechte schliessen. Dem Beratungsunternehmen IHS Markit zufolge wurde noch Ende Oktober mit nicht weniger als 18 Prozent aller ausstehenden Aktien auf eine rückläufige Kursentwicklung spekuliert.

Der Verkaufsdruck sollte nach Ende des Anrechtshandels vom kommenden Dienstag übrigens spürbar nachlassen. Ab dann entscheiden bei Aryzta wieder operative Erfolge oder Misserfolge über die Aktienkursentwicklung.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |