Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Als Thomas Jordan von der Schweizerischen Nationalbank (SNB) vor wenigen Stunden zum letzten Mal in diesem Jahr für die geldpolitische Lagebeurteilung vor die Medien stand, wirkte er entspannter als sonst.

Ein Gros der Währungsstrategen geht denn von einem auch weiterhin schwachen Franken aus. Selbst hartnäckige Kritiker wie der für die Commerzbank tätige Experte sind mittlerweile verstummt.

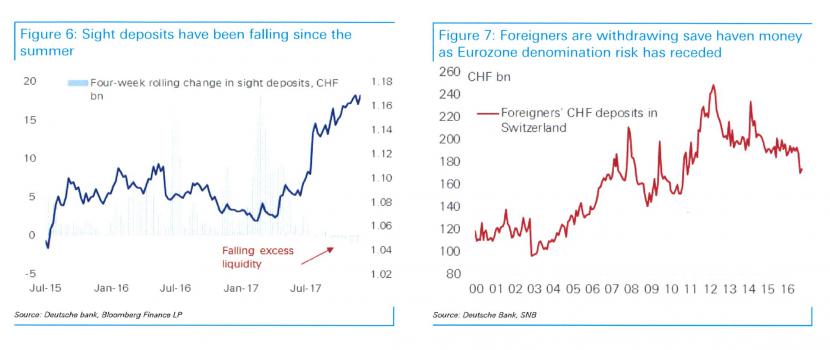

In einem mir aus London zugespielten Kommentar nennt Robin Winkler von der Deutschen Bank gleich drei Gründe, die gegen den Franken sprechen.

Da wären erstens die Geldmarktzinsen. Während die Frankenzinsen im Frühling 2019 eine erste Leitzinserhöhung um 25 Basispunkte durch die SNB andeuten, nehmen die Eurozinsen erst für Ende 2019 einen Zinsschritt seitens der Europäischen Zentralbank (EZB) vorweg.

Zweitens sieht der Währungsstratege die Vorliebe hiesiger Investoren für Frankenanlagen - den sogenannten "Home bias" - schwinden. Gleichzeitig rechnet er mit geringeren Währungsabsicherungen als in den letzten Jahren.

Als drittes Argument für einen schwächeren Franken führt Winkler die nachlassende Bedeutung der Schweizer Währung als "sicherer Hafen" für ausländische Investoren an.

Für Ende 2018 prognostiziert er deshalb einen Euro-Franken-Kurs von 1,25 Franken. Für die europäische Einheitswährung wären das ein paar Rappen, aus Schweizer Sicht nach der überraschenden Aufhebung des SNB-Mindestkurses vom Januar 2015 ein zünftiger Schritt in Richtung Normalität.

+++

Lone Pine Capital dürfte bei uns wohl nur den wenigsten ein Begriff sein. In den Vereinigten Staaten gilt der Hedgefonds des amerikanischen Milliardärs Stephen Mandel allerdings als grosse Nummer.

Wie das amerikanische Finanzportal Zerohedge meldet, liefen die Märkte zuletzt gegen Lone Pine Capital. Von einer Minusrendite von 7 Prozent im vergangenen Monat ist die Rede.

Läuft es für einen Hedgefonds für eine gewisse Zeit nicht so gut, ziehen irgendwann erste Kunden ihre Vermögen ab. Im Zuge dessen muss er seine Firmenbeteiligungen trimmen, was wiederum auf die Kurse der betroffenen Aktien drückt.

Hierzulande werden Lone Pine Capital Beteiligungen am erfolgreichen Baustoffhersteller Sika, am Transportspezialisten Kühne+Nagel sowie am Weltmarktführer Sonova nachgesagt.

Sollte dem tatsächlich so sein, bewegt sich der Hedgefonds bei allen drei Unternehmen mit einem Stimmenanteil von weniger als 3 Prozent unter dem Radarschirm der Öffentlichkeit.

Obwohl die Gefahr von Titelverkäufen durch den amerikanischen Hedgefonds wie ein Damoklesschwert über den Valoren von Sika, Kühne+Nagel und Sonova schwebt, dürfte die davon ausgehende Unsicherheit wohl kaum von Dauer sein.

+++

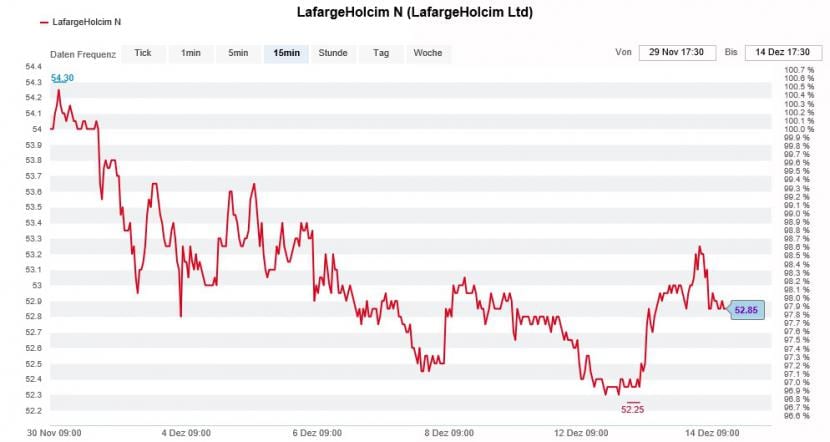

"Fait d'assumer son passé" steht im Französischen für "Vergangenheitsbewältigung". Dieser Begriff ist LafargeHolcim vermutlich nicht fremd, holt den Baustoffkonzern doch die jüngere Vergangenheit ein. Ehemaligen Kadermitarbeitern von Lafarge werden in Syrien ja schon eine ganze Weile Schutzgeldzahlungen an dortige Extremisten - namentlich an den Islamischen Staat - vorgeworfen.

Ging man ursprünglich von Zahlungen von ein paar hunderttausend Dollar aus, ist in einem mir zugespielten Kommentar aus dem Hause Kepler Cheuvreux mittlerweile gar von bis zu 15 Millionen Dollar die Rede. Davon flossen in den Jahren 2011 bis 2015 5 Millionen Dollar in Form von Rohstoffkäufen und die Differenz als Schutzgeld an die Extremisten.

Die LafargeHolcim-Aktien haben seit Wochen einen eher schweren Stand. (Quelle: www.cash.ch)

Wie der Autor im Kommentar richtig schreibt, muss LafargeHolcim damit rechnen, ins Visier der amerikanischen Justiz zu geraten. Immerhin erzielt der Weltmarktführer mehr als 10 Prozent des Jahresumsatzes in Nordamerika und verfügt dort über Vermögenswerte in Milliardenhöhe. Das wiederum macht das Unternehmen erpressbar. Die Amerikaner sind geradezu berüchtigt dafür, hohe Bussen auszusprechen. Insbesondere dann, wenn schwere Vorwürfe wie der Bruch eines Embargos oder der Terrorfinanzierung im Raum stehen.

Kein einfaches Erbe, das der von Sika kommende Konzernchef Jan Jenisch bei seinem neuen Arbeitgeber antritt...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |