Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Auch bei uns am Schweizer Aktienmarkt ist das Handelsgeschehen ruppiger geworden. Am Mittwoch kurz vor Börsenschluss war es beinahe soweit und der Swiss Market Index (SMI) schrammte haarscharf an seiner ersten 5-Prozent-Korrektur seit etwas mehr als zehn Monaten vorbei. Bei 11'978 Zählern trennten das renommierte Börsenbarometer 4,7 Prozent vom Rekordhoch von Mitte August bei 12'573 Punkten. Letztendlich fehlten keine 40 Punkte mehr zur 5-Prozent-Korrektur.

Die Angst, weitere Kursgewinne zu verpassen, ist gross. Mit anderen Worten: Die blanke Gier ist zurück. Aber nicht nur das. Ich vermute auch einen "Safe-Haven"-Gedanken hinter den seit Wochen zu beobachtenden Käufen. Denn die vorauseilenden Konjunkturindikatoren verlieren rund um den Globus an Schwung. Nicht wenige haben in ihrer Entwicklung mittlerweile sogar nach unten gedreht. Hinzu kommt die Gefahr von Schockwellen für das Finanzsystem, sollte der taumelnde chinesische Immobilienriese Evergrande fallen.

Ob die nicht gerade mehr günstigen Wachstumsaktien wirklich den erhofften Schutz vor Verwerfungen bieten, wage ich zu bezweifeln. Ich lasse mich jedoch gerne eines Besseren belehren. Wie immer, wenn ich exponentiell steigende Kurse sehe, bekommt mich ein beklemmendes Gefühl.

Doch anstatt zur Vernunft zu mahnen, befeuern einige Banken den geballten Geldfluss in die diesjährigen Börsenüberflieger auch noch. So setzte Vontobel-Analystin Sibylle Bischofberger gestern Donnerstag mit Straumann dem diesjährigen Goldmedaillen-Gewinner unter den 30 Unternehmen aus dem Swiss Leaders Index (SLI) die Krone auf. Dass die Aktien des Dentalimplantateherstellers aus Basel seit Jahresbeginn bereits um mehr als 80 Prozent an Kurswert zulegen konnten, hielt die bekannte Medizinaltechnikanalystin nicht davon ab, ihre Kaufempfehlung zu bekräftigen. Um diese überhaupt noch rechtfertigen zu können, gibt sie das Kursziel neuerdings mit 2185 (zuvor 1570) Franken an.

Wie mir ein genauso langjähriger wie auch geschätzter Leser gestern Donnerstag schrieb, stellt Straumann puncto Börsenwert (30 Milliarden Franken ) mittlerweile sogar die Credit Suisse (23 Milliarden Franken) und auch gleich noch den einen oder anderen weiteren Schweizer Grosskonzern in den Schatten.

Die Aktien von Straumann (rot) lassen den Swiss Leaders Index (grün) weit hinter sich zurück (Quelle: www.cash.ch)

Die Deutsche Bank bescherte diese Woche gleich zweien der diesjährigen Börsenüberfliegern neue Kursrekorde. Am Dienstag stufte Analyst Andy Chu die Aktien von Kühne+Nagel in einer mehrere Seiten starken Studie zur europäischen Transportindustrie mit einem Kursziel von 400 (zuvor 315) Franken von "Hold" auf "Buy" herauf. Urplötzlich fällt es Chu wie Schuppen von den Augen, dass die steigende Komplexität der Lieferketten viele Unternehmen dazu zwingt, ihre Logistikfunktionen an Anbieter wie Kühne+Nagel auszulagern.

Keine 48 Stunden später legte sein Abteilungskollege Heiko Friedrichs nach und stufte auch die Valoren von Sonova von "Hold" auf "Buy" herauf. Seit der Hörgerätehersteller aus Stäfa am Investorentag vom Mittwoch seine mittelfristigen Wachstumsvorgaben erhöht hat, kommt der Medizinaltechnikanalyst neuerdings auf ein Kursziel von 435 (zuvor 295) Franken. Auch die diesjährigen Ziele dürften wohl übertroffen werden, wie er weiter schreibt.

Neugierig wie ich bin, habe ich mich eben mal schlau gemacht. Bei der Deutschen Bank stufte man die Valoren von Sonova im November 2019 einst von "Buy" auf "Hold" herunter, als diese keine 225 Franken kosteten. Jene von Kühne+Nagel wurden bis Ende März dieses Jahres sogar noch mit "Sell" zum Verkauf empfohlen. Da behaupte mal einer, bei uns in der Schweiz würden die Uhren langsamer ticken als beim nördlichen Nachbarn.

Und wenn wir schon beim Thema Investorentag angelangt sind, gehört auch der diesjährige Forschungs- und Entwicklungstag des Basler Pharma-Urgesteins Roche erwähnt. Firmenchef Severin Schwan und seine Geschäftsleitungskollegen konnten an diesem Tag zwar überzeugen. Noch nie zuvor hatte das Unternehmen so viele Wirkstoffe in der Entwicklung wie heute. Und wenn es darum geht, neue Medikamente zur Marktreife zu bringen, verfügt Roche ja bekanntlich über einen ziemlich beeindruckenden Erfolgsausweis. Allerdings half den Valoren in den letzten Tagen beides herzlich wenig. Die Angst vor einschneidenden Massnahmen der amerikanischen Regierung gegen ausufernde Medikamentenpreise bleibt allgegenwärtig und hält die Kurse der grossen europäischen Pharmahersteller im Zaum.

Ich schrieb letzten Freitag folgendes zu diesem Thema:

...und...

In Analystenkreisen fand man übrigens ausschliesslich lobende Worte. Roche seien in den 12 Monaten seit dem letztjährigen Forschungs- und Entwicklungstag beeindruckende Fortschritte gelungen, wie Pharmaanalystin Emily Field von der britischen Barclays schreibt. Sie lässt keine Zweifel daran, dass das kommende Jahr zum Erntejahr für die Basler werden könnte. Field empfiehlt die Genussscheine denn auch weiterhin mit "Overweight" und einem Kursziel von 395 Franken zum Kauf.

Ein Dauerthema bleibt Holcim. Die Angst vor einem milliardenschweren Vergleich mit dem amerikanischen Justizministerium wegen angeblicher Schutzgeldzahlungen an den Islamischen Staat in Syrien setzte den Aktien des Weltmarktführers aus dem steuergünstigen Zug zuletzt ziemlich zu.

Die Schweizer müssen sich den Vorwurf gefallen lassen, dass sie sich bei den Verhandlungen mit Lafarge von der französischen Delegation über den Tisch haben ziehen lassen. Schliesslich reichen die angeprangerten Schutzgeldzahlungen in die Zeit vor dem Schulterschluss mit Lafarge zurück. Nun muss sich Firmenchef Jan Jenisch mit einem Erbe aus vergangenen Tagen herumschlagen, für er die gar nicht verantwortlich ist. Das Oktober-Salär Jenischs ist diesmal wohl auch ein bisschen Schmerzensgeld...

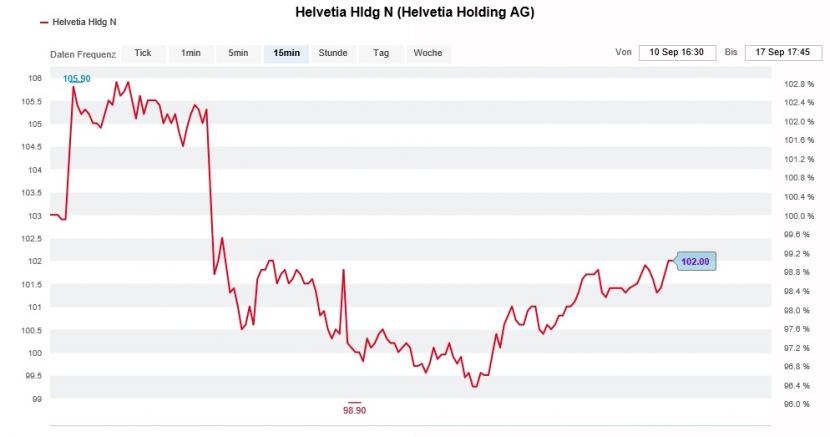

Das Halbjahresergebnis bescherte den Valoren von Nachzügler Helvetia zu Wochenbeginn ein kleineres Kursfeuerwerk. Mit 262 Millionen Franken übertraf der Gewinn die bei 253 Millionen Franken liegenden Analystenerwartungen nämlich ziemlich deutlich. Der eigentliche Lichtblick – so ist man sich in Expertenkreisen einig – war allerdings vielmehr das geradezu beeindruckende Prämienwachstum von gut 20 Prozent.

Der für die Berenberg Bank tätige Versicherungsanalyst Thomas Bateman sorgte jedoch bereits tags darauf für eine kalte Dusche, als er das Kursziel für die dividendenstarken Aktien überraschend auf 89,30 (zuvor 98) Franken kürzte. Bateman begründete diesen Schritt einerseits mit dem enttäuschenden Nichtleben-Neugeschäft und andererseits mit den hohen Kosten aus den Naturkatastrophen der letzten Monate.

Nach dem Kurssprung vom Montag folgte für die Helvetia-Aktien tags darauf ein Dämpfer (Quelle: www.cash.ch)

Nicht gerade sehr konsequent kommt das "Hold" lautende Anlageurteil des Analysten daher, liegt das neue Kursziel doch um gut 12 Prozent unter den momentanen Notierungen. Da fragt sich doch, ob es sich beim Kursziel nicht einfach nur um blosse Effekthascherei handelt. Ich halte den Kursrückschlag jedenfalls für übertrieben.

An dieser Stelle möchte ich noch kurz auf Ergebnisse einer Umfrage des Bundesverbands Deutscher Banken bei 700 Jugendlichen im Alter zwischen 14 und 24 Jahren eingehen. Wie die Umfrage zeigt, fehlt es vielen Jugendlichen an den grundlegendsten wirtschaftlichen Kenntnissen. So konnten 44 Prozent der Befragten nichts mit dem Begriff Inflation anfangen. Gar 68 Prozent hatten keine oder falsche Vorstellungen von der Rolle der Europäischen Zentralbank (EZB). Anstatt sich mit Dingen wie dem Klimaschutz auseinanderzusetzen, sollte Madame Lagarde besser erst einmal Aufklärungsarbeit in eigener Sache betreiben. Aber vielleicht will man ja auch gar nicht, dass künftige Generationen die Arbeit der EZB überhaupt richtig beurteilen können. Es könnten ansonsten ja unangenehme Fragen aufkommen.

Neben dem Zinsentscheid der amerikanischen Notenbank dürfte der drohende Kollaps des bis über beide Ohren verschuldeten chinesischen Immobiliengiganten Evergrande kommende Woche darüber bestimmen, in welche Richtung sich die Aktienkurse hierzulande bewegen. Darf man den staatsnahen Medien in China Glauben schenken, dann dürfen sich die Gläubiger des Immobiliengiganten nicht auf die Regierung in Peking verlassen. Eine staatliche Rettung sei alles andere als sicher. Unter den zehn grössten Gläubigern der ausstehenden 8-3/4-Prozent-Anleihe von Evergrande bis 2025 sind übrigens gleich mehrere prominente Namen aus der Schweiz vertreten: UBS, Vontobel sowie Pictet & Cie. Fragt sich nun, ob auf eigene Rechnung oder für Kunden...

Mehr zum Thema vermutlich schon am kommenden Freitag, wenn es heisst: Die letzte Börsenwoche im Schnelldurchlauf, bevor ich mich für zwei Wochen in die Herbstferien verabschiede.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |