Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

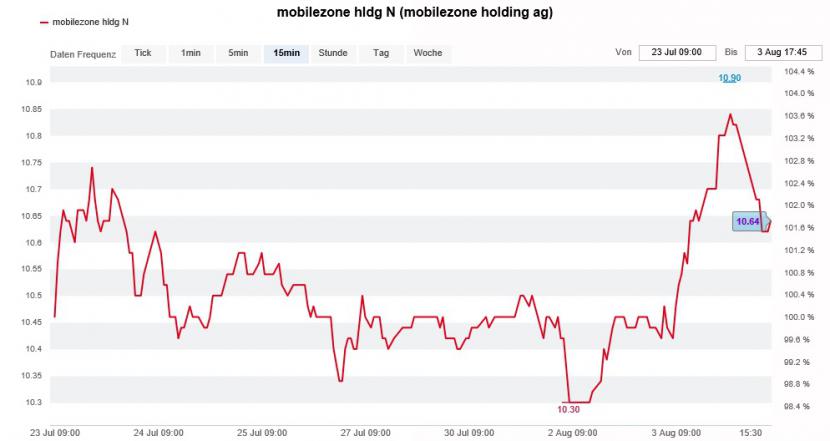

An einem ganz gewöhnlichen Tag wechseln bei Mobilezone zwischen 40'000 und 50'000 Titel die Hand. Am Freitag waren es fast dreimal so viele. Der Grund: Mirabaud Securities Limited nahm die Abdeckung der schlecht handelbaren Aktie mit einer Kaufempfehlung und einem Kursziel von 12,40 Franken auf.

Wie der für die Genfer Privatbank tätige Analyst Daniel König schreibt, sei die mittels einer Bezugsrechtsemission finanzierte Übernahme von TPHCom aufgrund der Besitzverhältnisse zwar nicht über jegliche Zweifel erhaben. Die beiden früheren Besitzer von TPHCom sitzen nämlich in der Geschäftsleitung von Mobilezone. Allerdings stuft König den Kaufpreis aus Sicht des Fachhändlers als sehr attraktiv ein.

Auffälliger Kurssprung bei den Mobilezone-Aktien am Freitag. (Quelle: www.cash.ch)

Angesichts der geringen Kapitalbindung sowie der hohen Barmittelgenerierung rechnet der Mirabaud-Analyst über die nächsten Jahre mit einer Ausschüttung von mindestens 0,60 Franken je Aktie. Davon leitet sich eine Dividendenrendite von 5,7 Prozent ab - was über jenen der beiden Mobilfunkanbietern Swisscom (4,7 Prozent) und Sunrise Communications (4,5 Prozent) liegt. Aufgrund der tiefen Bewertung erachtet König die Aktien von Mobilezone auch für Substanzinvestoren als attraktiv.

Das Rezept ist einmal mehr denkbar einfach: Man suche sich eine im Kurs zurückgebliebene Aktie und hauche ihr mit einer aggressiven Kaufempfehlung neues Leben ein. Je enger der Markt und je höher das Kursziel desto beeindruckender fällt das Kursfeuerwerk aus.

Anleger seien allerdings gewarnt: Bei schlecht handelbaren Aktien einzusteigen ist die eine Sache, wieder auszusteigen hingegen eine andere (siehe auch Den Letzten beissen die Hunde vom 23. Mai). Diese Erfahrung musste im März letzten Jahres auch der bekannte Financier Martin Ebner machen, als er bei Mobilezone ausstieg.

+++

Am kommenden Mittwoch legt Vifor Pharma den Zahlenkranz für die erste Jahreshälfte vor. Die Frage ist nicht ob, sondern vielmehr in welchem Umfang der Pharmahersteller an diesem Tag die diesjährigen Zielvorgaben erhöht.

Bisweilen wird ein Wachstum beim operativen Gewinn (EBITDA) von mehr als 20 Prozent bei einem um mindestens 10 Prozent höheren Umsatz angestrebt.

Darf man der amerikanischen Investmentbank J.P. Morgan Glauben schenken, dann werden die Zielvorgaben für das Umsatzwachstum in den mittleren Zehnerbereich und jene für das operative Gewinnwachstum auf mehr als 30 Prozent angehoben.

So weit, so gut. Allerdings liegen die Markterwartungen schon heute bei einem Umsatzwachstum von 16,5 Prozent und einem um 34 Prozent höheren operativen Gewinn (EBITDA).

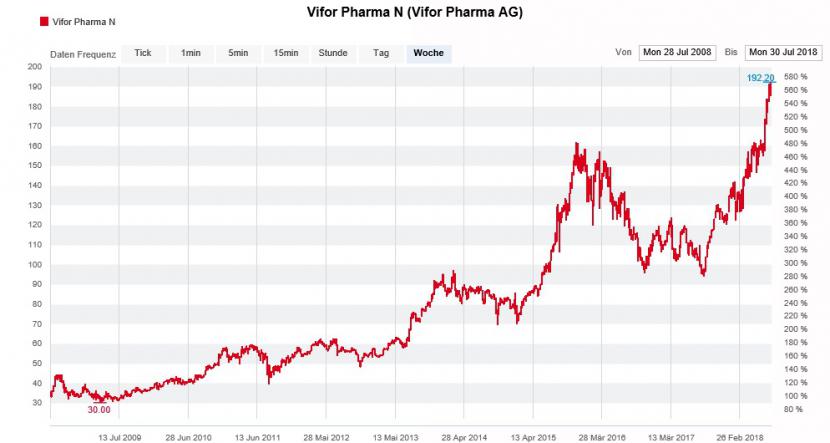

Beeindruckende Kursentwicklung der Vifor-Aktien über die letzten zehnJahre. (Quelle: www.cash.ch)

Mit einem Kursplus von 50 Prozent seit Jahresbeginn stehen die Aktien von Vifor Pharma hierzulande weit oben auf der Gewinnerliste. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 38 auf den diesjährigen Gewinnschätzungen sind die Papiere des Pharmaherstellers bei weitem kein Schnäppchen mehr.

Das hält Analyst James Gordon von J.P. Morgan nicht davon ab, die Papiere mit "Overweight" zum Kauf zu empfehlen.

+++

Am Freitag wechselten bei Nestlé mehrere grosse Aktienblöcke ausserbörslich die Hand. Angeblich seien Käufer aus dem angelsächsischen Raum in Erscheinung getreten, so berichten mir Quellen.

Bereits vor zwei Wochen kursierten Spekulationen, wonach sich nach Third Point weitere bekannte Finanzinvestoren beim Nahrungsmittelhersteller aus Vevey eingekauft hätten. Auch von einer Gruppenbildung mehrerer Aktionäre rund um den für seine aktive Einflussnahme berüchtigten Hedgefonds des amerikanischen Milliardärs Dan Loeb war damals die Rede.

Vermutlich haben sich kurz vor dem Wochenende weitere Hedgefonds bei Nestlé in Stellung gebracht. Allerdings habe ich angesichts des stark fragmentierten Aktionariats weiterhin meine Zweifel, dass die Forderung Loebs, den Nahrungsmittelhersteller in drei eigenständige Unternehmen zu zerschlagen, von Erfolg gekrönt sein wird.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |