Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Das einfache Geld sei gemacht, so verlautet aus dem hiesigen Aktienhandel. Die Botschaft ist unmissverständlich: Das Heu ist gekarrt, die fetten Jahre gezählt.

Auf den ersten Blick trennen den breit gefassten Swiss Performance Index (SPI) zwar nur wenige Prozent von seinem Rekordhoch vom Januar bei 11'040 Punkten. Bei genauerem Hinschauen fällt allerdings auf, dass die Kluft zwischen den Kursgewinnern und –verlierern selten grösser war.

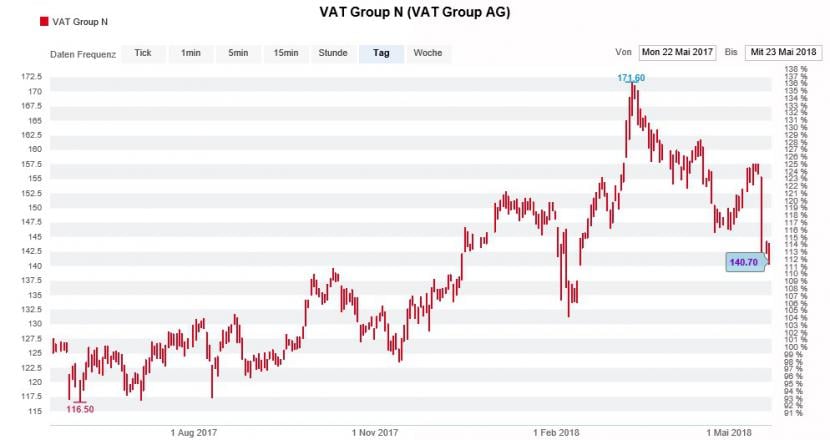

Die Aktionäre letztjähriger Überflieger dürften wissen, wovon ich spreche. Denn nicht wenige dieser Überflieger kranken seit Wochen an einem mysteriösen Kurszerfall. Nach den Aktien des Sensorenherstellers AMS, des Solarzulieferers Meyer Burger oder des Pharmaentwicklers Idorsia (siehe "Pharmaentwickler Idorsia lässt sich nur schwer bewerten" vom 15. Mai) erwischte es jüngst auch jene des Vakuumventileherstellers VAT Group (siehe "Die Freitagsgerüchte sind zurück" vom 18. Mai und "VAT Group ein Spielball von Spekulanten" vom 14. Mai).

Das sind sich zumindest die erfolgsverwöhnten Aktionäre dieser Unternehmen nicht gewohnt. Für sie schien die Börse in den letzten Jahren eine Einbahnstrasse nach oben.

Seit Tagen stehen die Aktien der VAT Group unter starkem Verkaufsdruck. (Quelle: www.cash.ch)

Selbst verteidigende Wortmeldungen aus dem Analystenlager verfehlen immer öfter ihre Wirkung. Das musste gestern auch Daniel Strickler von Kepler Cheuvreux schmerzhaft am eigenen Leib spüren, als er sich nach dem Kurseinbruch vom Freitag für die Aktien der VAT Group stark machte. Bei allen Erklärungsversuchen liess die Gegenbewegung jedenfalls auf sich warten.

Anderen Berufskollegen des Analysten ist eine gewisse Kreativität nicht abzusprechen. Sie machen seit Tagen Jagd auf zuletzt vernachlässigte Aktien.

Den Anfang machte vor einer Woche Reto Amstalden von Helvea. In einer 18 Seiten starken Unternehmensstudie stufte er die Aktien von Huber + Suhner von "Hold" auf "Buy" herauf. Gleichzeitig erhöhte der Analyst das Kursziel auf 70 (zuvor 55) Franken.

Darf man Amstalden Glauben schenken, dann hat das Tagesgeschäft bei Huber + Suhner die Talsohle durchschritten. Einen zusätzlichen - und vermutlich unterschätzten - Gewinnschub verspricht sich der Analyst vom stärkeren Eurokurs.

Der für Vontobel tätige Andreas Venditti wurde tags darauf bei den Valoren der VZ Holding fündig. Er empfiehlt diese seither mit einem Kursziel von 370 (zuvor 310) Franken zum Kauf. Er habe sein Bewertungsmodell auf den neusten Stand gebracht und schätze die zukünftige Gewinnentwicklung etwas optimistischer ein, so begründete der Analyst seine wiederentdeckte Liebe zum Allfinanzanbieter.

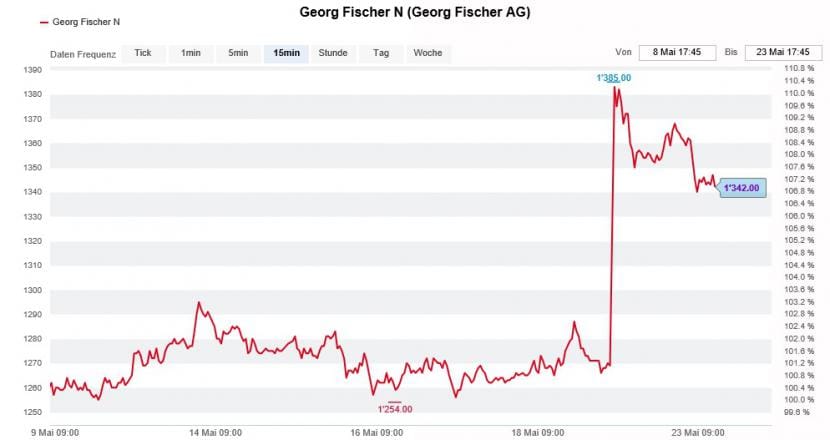

Gestern dann zündete Joern Iffert von der UBS bei Georg Fischer ein regelrechtes Kursfeuerwerk - stufte er die Aktien des Traditionsunternehmens aus Schaffhausen doch mit einem 12-Monats-Kursziel von 1485 (zuvor 1450) Franken von "Neutral" auf "Buy" herauf.

Die Kaufempfehlung der UBS für die Georg-Fischer-Aktien verfehlte ihre Wirkung nicht. (Quelle: www.cash.ch)

Anders als viele seiner Berufskollegen rechnet der Analyst über den Branchenzyklus hinaus mit einer stabilen Margenentwicklung. Das erklärt auch, weshalb er mit seinen Schätzungen für den operativen Gewinn (EBIT) um 3 bis 4 Prozent über den jeweiligen Konsenserwartungen liegt.

Das Rezept scheint denkbar einfach: Man suche sich eine im Kurs zurückgebliebene Aktie und hauche ihr mit einer aggressiven Kaufempfehlung neues Leben ein. Dabei gilt: Je enger der Markt und je höher das Kursziel desto besser.

Man erinnere sich an die Kaufempfehlung für die schlecht handelbaren Valoren von Cicor Technologie vom Dezember (siehe "Eine nicht ganz unumstrittene Kaufempfehlung für einen schlecht handelbaren Nebenwert" vom 20. Dezember).

Trittbrettfahrer seien gewarnt, dass der enge Markt bei schlecht handelbaren Nebenwerten in beide Richtungen "kurstreibend" sein kann. Nicht selten gilt die Devise: Den Letzten beissen die Hunde.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |