Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Weniger als eine Woche nachdem Meyer Burger die Zellproduktion am Standort in Bitterfeld in Betrieb genommen hat, folgt die Eröffnung der Modulproduktion im sächsischen Freiberg.

Einst als Sorgenkind verschrieen, bewegt sich das Unternehmen auf dem Weg hin zum vollintegrierten Anbieter von Solarzellen völlig im Zeitplan. Allen Unkenrufen zum Trotz, galt letzterer bis vor wenigen Monaten noch als ziemlich ambitioniert. Besser noch: Auch einem raschen Kapazitätsaufbau von 400 Megawatt auf ein Gigawatt steht kaum noch etwas im Weg – sofern das die Nachfrage zulässt.

Wie Analyst Daniel König von Mirabaud Securities festhält, lässt sich von den jüngsten Aussagen von Beginn weg auf eine gute Nachfrage schliessen, war ursprünglich doch "nur" von einem Ausbau der Produktionskapazitäten auf 800 Megawatt die Rede.

Seines Erachtens ist Meyer Burger unter der neuen Führungs-Equipe puncto Verlässlichkeit kaum mehr wiederzuerkennen. Er fühlt sich deshalb von den Neuigkeiten in seiner Kaufempfehlung sowie im Kursziel von 60 Rappen bestärkt.

Auch Richard Frei von der Zürcher Kantonalbank gibt sich optimistisch. Er hält die Investmentthese für intakt und beurteilt diese mit Erreichen wichtiger Meilensteine als weniger risikobehaftet. Sein Anlageurteil lautet deshalb wie bis anhin "Übergewichten".

Bloss die Credit Suisse schlüpft einmal mehr in die Rolle des Miesepeters. In einem Kommentar warnt die Grossbank vor Investitionsplänen des chinesischen Rivalen Jolywood. Dieser will die Produktionskapazitäten über die kommenden drei Jahre um satte 16 Gigawatt ausbauen und setzt dabei auf die TopCon-Technologie.

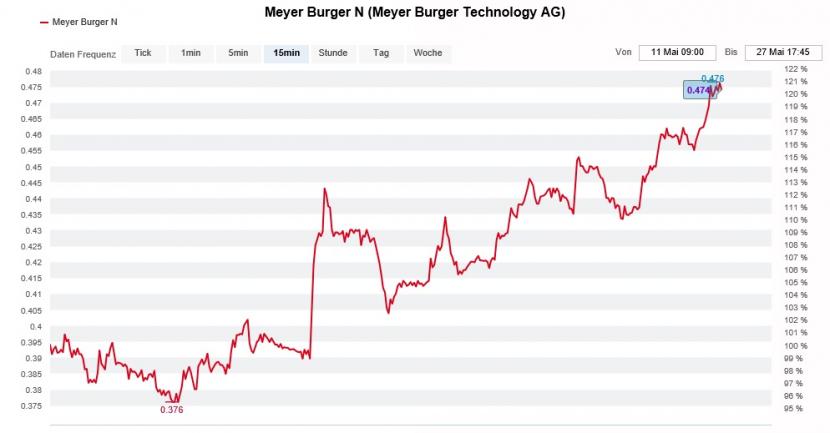

Die Aktien von Meyer Burger wollen seit knapp zwei Wochen wieder nach oben (Quelle: www.cash.ch)

Der Autor schreibt es zwar nicht, lässt zwischen den Zeilen jedoch durchblicken, dass die TopCon-Technologie der Heterojunction-Technologie von Meyer Burger ebenbürtig sei oder zumindest gefährlich werden könnte.

Auf die Investitionspläne Jolywoods angesprochen, zeigen sich Branchenkenner ziemlich entspannt. Ihre Schlüsselbotschaft: TopCon sei eine teure Weiterentwicklung der in die Jahre gekommenen PERC-Technologie. Deshalb sei fraglich, ob sie überhaupt jemals konkurrenzfähig sein werde. Zudem wird auf die zuletzt stark gestiegenen Transportkosten verwiesen. Auch die machen den chinesischen Rivalen das Leben keineswegs einfacher.

Der Kommentar der Credit Suisse stammt übrigens ausnahmsweise mal nicht aus der Feder des ewig-pessimistischen Patrick Laager, sondern aus der eines Autors aus den Handelsräumen des Wealth Management.

Keine vier Wochen ist es her, dass Laager seine "Underperform" lautende Verkaufsempfehlung wiederholte und die Aktien für eine weitere Dauer mit einem Kursziel von 30 Rappen auf die viel beachtete "Swiss High Conviction Ideas" setzte. Wie sein Arbeitskollege aus den Handelsräumen des Wealth Management warnt auch er vor einem intensiven Wettbewerb durch asiatische Anbieter.

Ich kommentierte das damals so:

Umso mehr sehe ich in "Polysilizium aus Europa" ein wichtiges kommerzielles Differenzierungsmerkmal.

+++

Die Situation bei den Dollar-Zinsen hat sich zuletzt etwas entspannt. Mit 1,58 Prozent liegt die Rendite zehnjähriger amerikanischer Staatsanleihen wieder etwas unter dem diesjährigen Spitzenwert von knapp 1,70 Prozent. Um Entwarnung geben zu können, ist es allerdings zu früh.

Dieser Meinung sind auch die Autoren einer Studie der Finanzwertespezialisten von Keefe, Bruyette & Woods zu den europäischen Grossbanken. Ihren Berechnungen zufolge weist die Gewinnentwicklung der UBS die höchste Abhängigkeit von den Dollar-Zinsen auf. Deshalb stufen die Autoren um Andrew Stimpson die Aktien der grössten Schweizer Bank als interessante Zins-Wette von "Market Perform" auf "Outperform" herauf. Das Kursziel geben sie neuerdings mit 17 Franken an.

Das ist mutig, befindet sich die UBS doch inmitten des Berufungsprozesses. In Paris wehrt sie sich gerichtlich gegen eine milliardenschwere Strafe wegen der Beihilfe zur Steuerhinterziehung. Wie dieser Prozess ausgeht, steht noch in den Sternen.

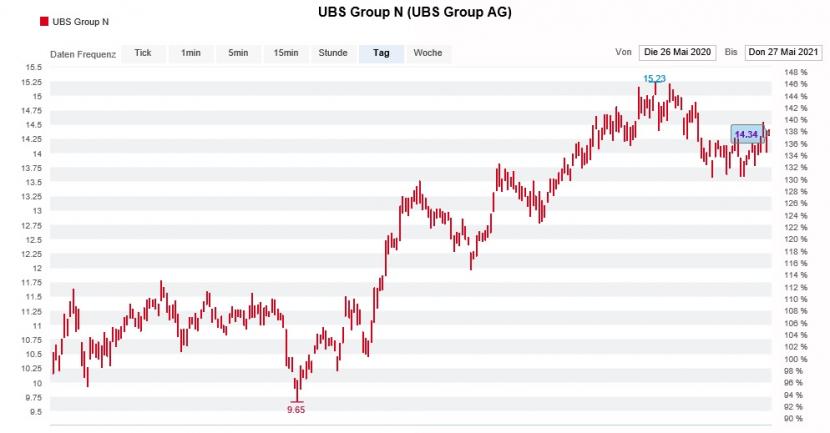

Kursentwicklung der UBS-Aktien über die letzten 12 Monate (Quelle: www.cash.ch)

Stimpson und sein Abteilungskollege Thomas Hallett gehen davon aus, dass die Grossbank letztendlich nur noch zu einer Zahlung zwischen 400 Millionen und einer Milliarde Euro verknurrt wird. Das wiederum würde weder die Kernkapitalquote noch die Dividendenaussichten gross schmälern.

Vermutlich müssten die Dollar-Zinsen aber auch am kurzen Ende steigen, damit sich diese bei der UBS in höheren Gewinnen niederschlagen. Und am kurzen Ende hat die amerikanische Notenbank bekanntlich das letzte Wort.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |