Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Bei uns am Schweizer Aktienmarkt gibt es kaum eine Aktie, die über die letzten Jahre nicht kräftig gestiegen ist. Will ein Analyst eine bereits gut gelaufene Aktie jetzt noch zum Kauf empfehlen, muss er deshalb schon tief in die Effektkiste greifen - zumindest wenn er mit seiner Unternehmensstudie an der Börse Aufsehen erregen will.

Eine Möglichkeit ist, das Bewertungsmodell mit den bestmöglichen Annahmen zu füttern und dann zu schauen, was für ein Kursziel dabei herauskommt - im angelsächsischen Sprachgebrauch auch "Blue Sky Scenario" genannt.

Und tatsächlich macht der versierte Aktienanalyst eigentlich nichts anderes, als seinem Kunden das "Blaue vom Himmel" zu versprechen.

In den vergangenen 48 Stunden kamen mir in diesem Zusammenhang gleich zwei aggressive Kaufempfehlungen zu Ohren:

Den Anfang machte die für Helvea tätige Autorin einer Unternehmensstudie zum hiesigen Tesla-Zulieferer Bossard. Eigentlich reicht alleine schon der Name des amerikanischen Elektroautomobilpioniers, um die Anlegerherzen höher schlagen zu lassen. Die Analystin geht allerdings noch einen Schritt weiter und berücksichtigt in ihrem "Blue Sky Scenario" auch gleich noch Umsatz- und Gewinnbeiträge zweier weiterer Kunden aus der Elektroautomobilindustrie.

Sollte Tesla die als ambitioniert geltenden eigenen Produktionsziele erreichen und sollten die beiden Rivalen Faraday Future und Lucid Motors ihre Produktion wie geplant aufnehmen, hält die Studienautorin für die Aktien von Bossard einen Kurs von 310 Franken für gerechtfertigt. Vom gestrigen Schlusskurs aus betrachtet entspräche das einem Aufwärtspotenzial von nicht weniger als 50 Prozent.

Offiziell werden die Aktien des Schraubenspezialisten aus Zug bei Helvea weiterhin mit einem Kursziel von 230 Franken zum Kauf empfohlen.

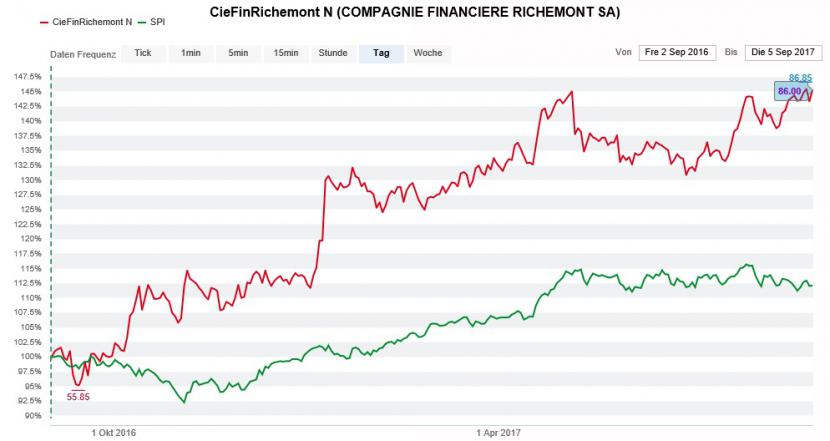

Ebenfalls geradezu euphorisch liest sich eine Unternehmensstudie aus dem Hause Morgan Stanley über den Luxusgüterkonzern Richemont. In der Studie sieht die Autorin die mit "Overweight" und einem Kursziel von 103 Franken empfohlenen Aktien gegebenenfalls sogar auf 150 Franken steigen.

Die Richemont-Aktien (rot) lassen den SPI (grün) weit hinter sich zurück (Quelle: www.cash.ch)

Beim Traditionsunternehmen aus Genf sei das "Blue Sky Scenario" mittlerweile wahrscheinlicher als ursprünglich gedacht, lässt die Analystin durchblicken. Der Grund: Schon heute trägt das Schmuckgeschäft rund 60 Prozent zum operativen Jahresgewinn bei. Und diesem traut die Studienautorin über die kommenden Jahre ein Gewinnwachstum von 12 Prozent zu – jährlich, wohlverstanden.

Bisher wurde den Aktien bei Morgan Stanley unter den besten anzunehmenden Umständen ein Vorstoss auf 122 Franken nachgesagt. Von den nun genannten 150 Franken leitet sich gar ein Aufwärtspotenzial von satten 75 Prozent ab, wenngleich die Valoren von Richemont in diesem Jahr bereits um fast 30 Prozent gestiegen sind.

Dass sich auch ohne "Blue Sky Scenario" aggressive Kaufempfehlungen aussprechen lassen, beweist die für Merrill Lynch tätige Medizinaltechnikanalystin. Sie vollzieht bei Straumann eine 180-Grad-Wende und stuft die Aktien des Dentalimplantateherstellers aus Basel von "Underperform" auf "Buy" herauf. Dasselbe lässt sich von der kräftigen Kurszielerhöhung auf 715 (bisher 393) Franken behaupten.

Im Zuge des akquisitionsgetriebenen Vorstosses in den Kieferorthopädiemarkt stehe Straumann eine weitere Neubewertung bevor, so lautet die Begründung für die plötzliche Zuversicht. Gegebenenfalls sieht die Analystin den Aktienkurs sogar in die unmittelbare Nähe von 1000 Franken klettern - was einem versteckten "Blue Sky Scenario" gleichkommt.

Wenn eine amerikanische Investmentbank eine Aktie zum Verkauf empfiehlt, um sie dann 12 Monate später und 64 Prozent höher plötzlich mit einem im besten Fall noch einmal um 60 Prozent höheren Kursziel zum Einstieg anzupreisen, stimmt mich dies doch ziemlich nachdenklich. Dasselbe gilt für die aggressiven Kaufempfehlungen für die Valoren von Bossard und Richemont.

+++

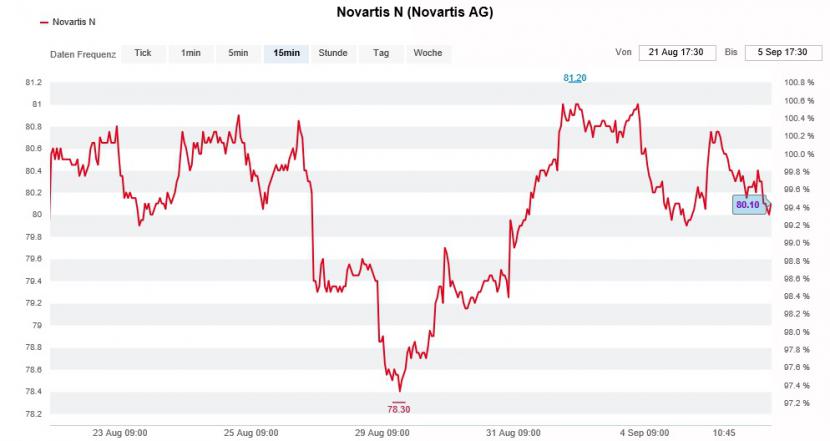

Am Montag liess Novartis eine Bombe platzen: Ende Januar will Joe Jimenez nach acht Jahren seinen Chefsessel auf eigenen Wunsch hin räumen. In seine Fussstapfen tritt der Forschungs- und Entwicklungschef Vas Narasimhan.

Sowohl in der Medienmitteilung als auch in den meisten Analystenkommentaren erhielt Jimenez viel Zuspruch für seine langjährige Tätigkeit.

Nicht so in einem Kommentar aus dem Aktienhandel der Berenberg Bank. Unter Jimenez seien am Hauptsitz in Basel eine ganze Menge Fehlentscheide getroffen worden, so kritisiert der Autor. Als Beispiele führt er die Produktionsprobleme bei Sandoz, die hausgemachten Probleme bei Alcon sowie den enttäuschenden Markteintritt mehrerer mit Hoffnungen behafteter neuer Medikamente wie Entresto an.

Die Novartis-Aktien befinden sich schon seit Wochen auf Achterbahnfahrt (Quelle: www.cash.ch)

Der Autor zeigt sich überrascht, dass Jimenez seinen Chefsessel nicht schon längst auf Druck von aussen räumen musste.

Auch für Narasimhan findet er nicht nur lobende Worte. Sein Hauptkritikpunkt: Der zukünftige Konzernchef warte zwar mit einem beeindruckenden Lebenslauf auf, habe aber - anders als seine Vorgänger - nie einem Geschäftsbereich vorgestanden und verfüge deshalb nur begrenzt über Linienerfahrung.

Ob und was sich bei Novartis unter Vas Narasimhan ändert, wird sich zeigen müssen. Die seit gestern herumgereichten Börsenspekulationen lassen jedenfalls tief blicken (siehe gestrige Kolumne)...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |