Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

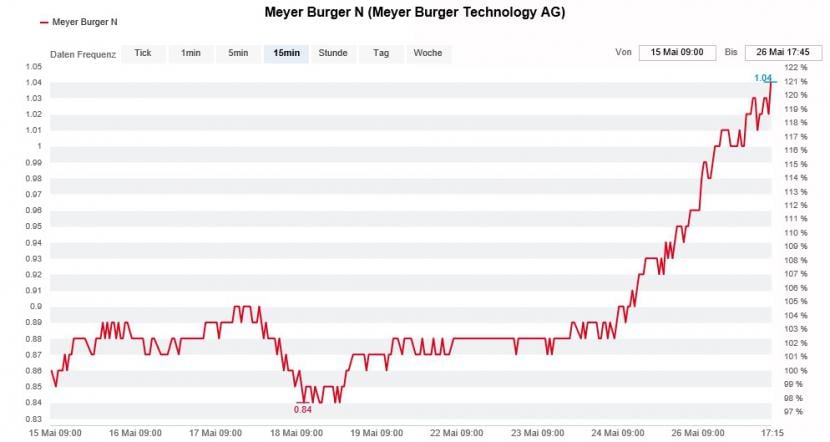

Eigentlich hatten Leerverkäufer alle Zeit der Welt, ihre Wetten gegen Meyer Burger grundlegend zu überdenken. Denn nach der Bilanzsanierung vom vergangenen Dezember fristeten die Aktien des Solarzulieferers über mehrere Monate hinweg ein Mauerblümchendasein.

Doch damit scheint jetzt Schluss zu sein: Am Freitag gingen die Papiere erstmals seit der Kapitalerhöhung wieder bei über einem Franken aus dem Handel. Anders als an der Leitbörse in New York - dort fallen Aktien mit einem Kurs von weniger als 5 Dollar in dieses Titelsegment - gelten sie per hiesiger Definition nicht mehr länger als "Penny Stock".

Mit anderen Worten: Zumindest für einige institutionelle Grossinvestoren wird der Solarzulieferer aus dem bernischen Gwatt jetzt endlich wieder investierbar.

Die Meyer-Burger-Aktien legen den Vorwärtsgang ein (Quelle: www.cash.ch).

Das dürfte den vorwiegend ausländischen Leerverkäufern so gar nicht in den Kram passen. Dem Beratungsunternehmen Markit zufolge liefen Ende April nämlich Wetten im Umfang von nicht weniger als 12,5 Prozent gegen Meyer Burger. Das bescherte dem Unternehmen damals den zweifelhaften fünften Rang auf der Liste der am häufigsten leerverkauften Firmen der Schweiz.

Das Kursfeuerwerk der letzten Tage - alleine seit Donnerstag errechnet sich ein sattes Plus von fast 17 Prozent - lässt vermuten, dass einige dieser Spekulanten das Handtuch geworfen haben. Auch das am Freitag beobachtete Kaufinteresse in Call-Warrants wie MBTUAU, MBTUMU oder MBTUNU lässt diesen Rückschluss zu. Auffällig: Bei allen drei Derivaten ist die UBS die Emittentin.

In einem Kommentar aus dem Aktienhandel der MainFirst Bank wurden die Aktien des Solarzulieferunternehmens schon im März als Kandidatinnen für einen sogenannten "Short-Squeeze" bezeichnet. Werden die Leerverkäufer bei Meyer Burger "gerupft", fragte ich mich damals in meiner Kolumne (siehe Kolumne vom 22. März). Mittlerweile kennen wir die Antwort.

Ich bin jetzt vor allem gespannt, ob und wie der für die Citigroup tätige Analyst auf den Kurssprung der letzten Tage reagieren wird. Er hatte im Januar dieses Jahres Mut bewiesen und die Aktien mit einem Kursziel von 1,10 (zuvor 0,55) Franken von "Neutral" auf "Buy" heraufgestuft.

Nun bleiben ihm zwei Möglichkeiten: Entweder er erhöht sein Kursziel oder aber er zeigt sich konsequent und stuft die Papiere wieder herunter. Demnächst in diesem Theater.

+++

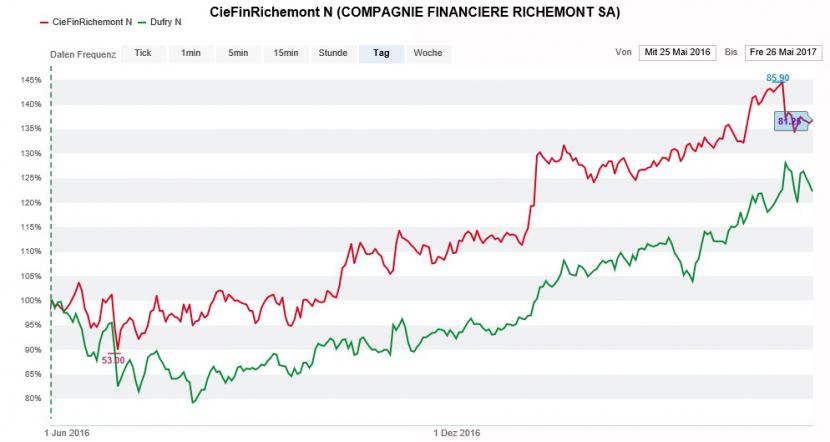

Erst kürzlich sorgte Richemont selber mit einer Beteiligungsnahme für Schlagzeilen. Der Luxusgüterkonzern aus Genf stieg überraschend mit 5 Prozent beim Reisedetailhandelskonzern Dufry ein (siehe Artikel vom 19. Mai). Nun gibt es Anhaltspunkte dafür, dass jemand bei Richemont ein Aktienpaket schnürt.

Am frühen Freitagnachmittag wechselten mittels zweier Blocktransaktionen 2,94 Millionen Titel im Gegenwert von knapp 237 Millionen Franken ausserbörslich die Hand. Das entspricht immerhin einem halben Prozent aller ausstehenden Aktien.

Die Aktien von Richemont (rot) im Vergleich mit jenen von Dufry (grün) (Quelle: www.cash.ch).

Wie regelmässige Leserinnen und Leser meiner Kolumne wissen, verraten nicht selten die derivatseitigen Handelsaktivitäten, wie viel Fleisch bei solchen Spekulationen wirklich am Knochen ist. Bei Richemont vorderhand wohl nicht allzu viel, wie ein Blick auf die dünnen Warrants-Umsätze vom Freitag verraten.

Mal schauen, ob uns die kommenden Tage diesbezüglich neue Erkenntnisse bringen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |