Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

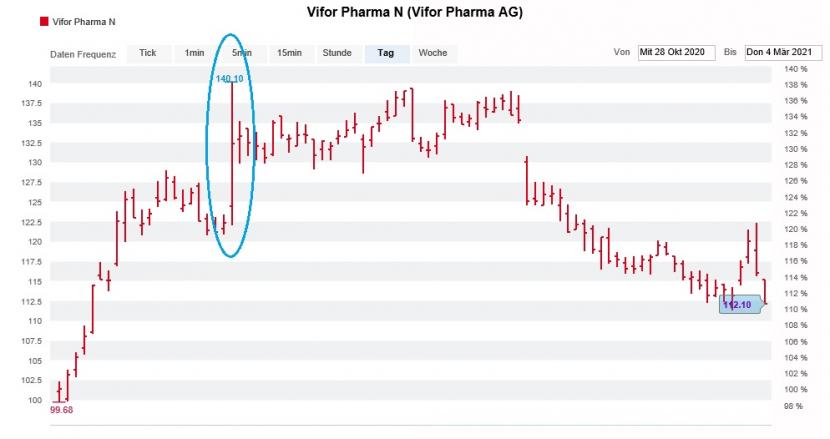

Die Aktien von Vifor verspürten zuletzt zwar wieder etwas Auftrieb. Mit einem Minus von fast 14 Prozent seit Jahresbeginn stehen die Papiere des Pharmaherstellers aus Bern allerdings noch immer weit oben auf der Liste der diesjährigen Börsenverlierer.

Gestern Mittwoch warf das Unternehmen den Zahlenkranz für das vergangene Jahr sowie die diesjährigen Vorgaben in die Waagschale – ohne den Zeiger gross zu bewegen. Denn der teuer erkaufte Kaliumbinder Veltassa erweist sich weiterhin als ein Ladenhüter. Das Präparat verkaufte sich deutlich schlechter als Analysten erwartet hatten. Immer im Wissen, dass es sich dabei bloss um einen Blick in den Rückspiegel handelt.

Wenigstens dürften die diesjährigen Gewinnvorgaben die erhitzten Gemüter etwas beruhigen. Vifor rechnet mit einem Umsatzwachstum im tiefen bis mittleren einstelligen Prozentbereich und einem operativen Gewinnwachstum (EBITDA) im hohen einstelligen Prozentbereich. Gemeinsam bewegt sich das in etwa im Rahmen der Erwartungen.

In den darauffolgenden Jahren muss bei den Bernern ganz schön was gehen, soll der Umsatz von 1,7 Milliarden Franken im letzten Jahr über die nächsten fünf Jahre wie geplant auf 3 Milliarden Franken steigen.

Kursentwicklung der Vifor-Aktien seit Ende Oktober letzten Jahres (Quelle: www.cash.ch)

Hier kommt die Forschungs- und Entwicklungsabteilung ins Spiel: Wie Analyst Laurent Flamme von der Zürcher Kantonalbank festhält, sollten bis Ende Jahr wichtige Meilensteine erreicht werden – etwa die Zulassung des Eisenpräparats Ferinject in China oder jene von Korsuva (niereninsuffizienz-bedingter Juckreiz) und Avacopan (Gefässentzündungen) durch die amerikanische Gesundheitsbehörde FDA.

Vielleicht kaufen sich die Berner in den nächsten Jahren noch zusätzliche Umsätze zu – der im Zuge der milliardenschweren Übernahme von Relypsa erworbene Kaliumbinder Veltassa lässt grüssen.

Da fragt man sich doch, was eigentlich aus den Spekulationen von Ende November geworden ist, wonach namhafte Finanzinvestoren an Vifor interessiert seien. Angeblich scheiterten die Verhandlungen damals an zu unterschiedlichen Preisvorstellungen. Dennoch liess der Bericht der Nachrichtenagentur Reuters den Kurs der Aktien mal eben schnell um fast 15 Prozent emporschiessen.

Angesichts des hartnäckigen Kurs- und Stimmungstiefs wäre ich nicht überrascht, wenn erneut Verkaufsspekulationen laut würden.

Erst am Montag hatte die UBS-Analystin Laura Sutcliffe die besagten Aktien nach nur wenigen Wochen wieder mit einem 12-Monats-Kursziel von 116 (zuvor 118) Franken von "Sell" auf "Neutral" heraufgestuft. Etwa aus weiser Vorahnung...?

+++

Die Frage war nicht ob, sondern vielmehr wann der Sensorenhersteller AMS den Beherrschungs- und Gewinnabführungsvertrag mit Osram Licht eintragen lassen kann. Nun ist es endlich soweit.

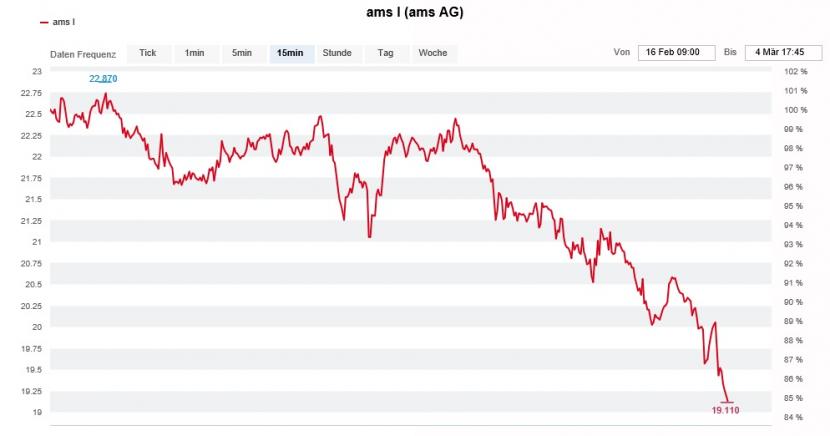

Eigentlich müsste die Börse heute Donnerstag mit Erleichterung reagieren, kann AMS damit doch endlich auf die Vermögenswerte zugreifen. Doch das Gegenteil ist der Fall. Die negativen Vorgaben aus New York setzen den Aktien übermässig zu.

Da fragt sich doch, wie so etwas bei einer von den Banken und ihren Analysten lauthals als "blinder Kauf" angepriesenen Aktie überhaupt passieren kann. Denn eigentlich müssten solche Kursschwächen genau diese Banken als Käufer auf den Plan rufen, zumal einige Kursziele doch sogar bei 30 Franken und höher liegen.

Nunmehr schon seit zwei Wochen kennen die AMS-Aktien nur eine Richtung: die nach unten (Quelle: www.cash.ch)

Mich erinnert die Situation bei AMS ein bisschen an jene bei Nestlé. Auch das Schwergewicht aus dem Swiss Market Index (SMI) steht hoch in der Analystengunst – und dennoch kranken beide Aktien unter einem zermürbenden Kurszerfall.

Ich kommentierte das Ende November so:

Ähnlich ergeht es AMS. Auf Firmenchef Alexander Everke wartet nun viel Arbeit. Man darf gespannt sein, ob es ihm beispielsweise mit dem Verkauf nicht zum künftigen Kerngeschäft gehörenden Geschäftsaktivitäten gelingt, die Börse eines Besseren zu belehren.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |