Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

"L’appetit vient en mangeant", sagen die Franzosen gerne. Auch an der Börse gilt: Für gewöhnlich regen steigende Kurse den Appetit auf (noch mehr) Aktien kräftig an.

Selbst grosse Pensionskassen und Versicherungen - sie könnten es sich angesichts ihres Anlagehorizonts von 20 oder mehr Jahren ohne weiteres durchaus erlauben antizyklisch zu handeln - verfallen gerne in dieses geradezu menschliche Verhaltensmuster. Der Grund: Auch auf ihnen lastet ein ungeheurer Renditedruck.

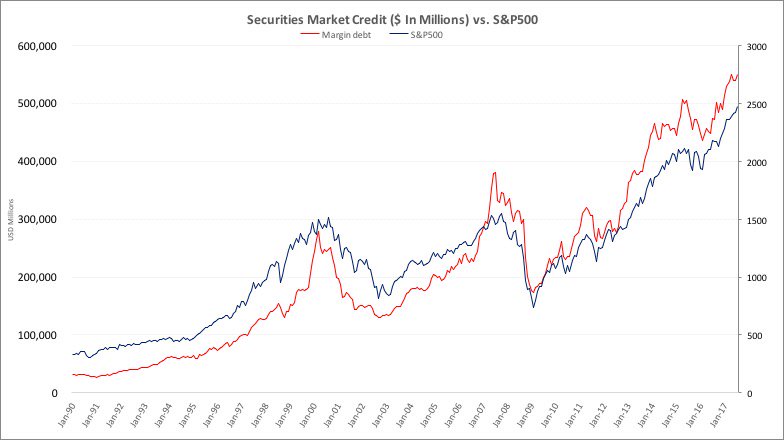

Doch nicht nur der Appetit auf Aktien, auch die Risikobereitschaft der Marktakteure steigt mit höheren Kursen. So überrascht es nicht, dass die Summe aller auf Kredit getätigten Aktienkäufe an der Börse in New York zuletzt einen traurigen neuen Höchststand erreicht hat. Seit dem Frühsommer 1970 müssen die Ringbanken der Börsenbetreiberin New York Stock Exchange solche Transaktionen zwingend auf monatlicher Basis melden.

Ende Juli lag die Summe bei astronomischen 550 Milliarden Dollar. Da muten die 270 Milliarden Dollar auf dem Höhepunkt der Tech-Blase geradezu bescheiden an. Und selbst unmittelbar vor Ausbruch der Finanzkrise der Jahre 2007/08 lag die Summe nur bei 380 Milliarden Dollar.

Etwas salopp gesagt: An der Börse wird so kräftig wie noch nie auf Pump gezockt (siehe die beiden Grafiken).

Sogenanntes Margin Debt an der NYSE (Quelle: NYSE, H.-U. Bon)

Börsenprofis werden mir jetzt entgegnen, dass in den 550 Milliarden Dollar auch Kreditlimiten für Leerverkäufe enthalten sind. Dem ist tatsächlich so. Allerdings ist die Anzahl aller in New York leerverkauften Aktien zuletzt auf den tiefsten Stand seit Ausbruch der Finanzkrise gefallen - was tief blicken lässt.

Welche Aktien überdurchschnittlich stark von kreditfinanzierten Käufen profitiert haben könnten, darüber lässt sich zwar bloss mutmassen. In Anbetracht ihrer Beliebtheit dürfte jedoch ein nicht unbeträchtlicher Milliardenbetrag in die Valoren von Facebook, Alphabet, Amazon und Netflix geflossen sein.

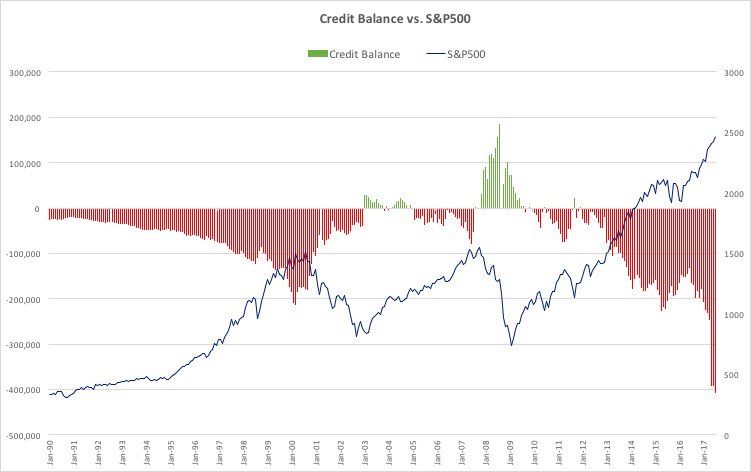

Entwicklung der ausstehenden Lombardkredite im Vergleich zum S&P-500-Index (blau) (Quelle: NYSE, H.-U. Bon)

Kreditfinanzierte Käufe rächen sich dann, wenn die Kurse an der Börse ins Rutschen geraten und die Gläubiger den kreditgebenden Banken gegenüber nachschusspflichtig - oder aber auf den Aktienbeständen zwangsexekutiert - werden. In den Jahren 2001/02 und 2008/09 mündeten solche Zwangsexekutionen in eine verheerende Abwärtsspirale. Gut möglich, dass sich die Geschichte einmal mehr wiederholt.

Bei uns erachtet es die Schweizer Börsenbetreiberin SIX weder als notwendig Leerverkaufsstatistiken, noch Statistiken für kreditfinanzierte Aktientransaktionen zu führen. Folglich fehlen hierzulande diesbezüglich jegliche Anhaltspunkte. Aber der Schweizer Aktienmarkt führt ja sowieso kein Eigenleben unabhängig von der Leitbörse in New York...

+++

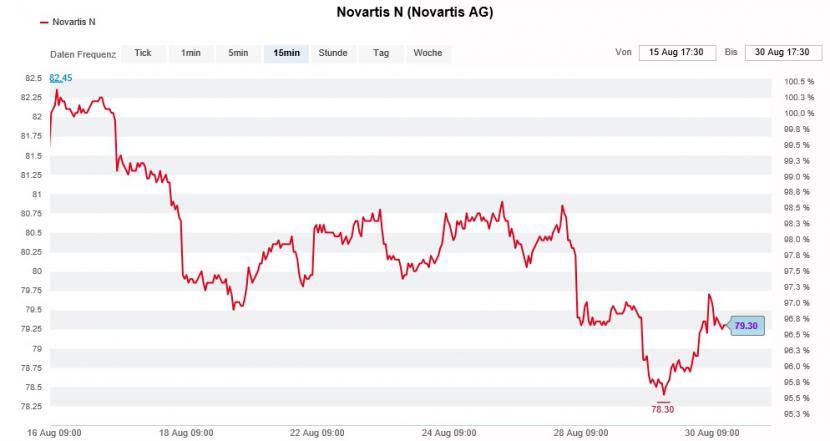

Erst hatte Novartis kein Glück, dann kam auch noch Pech hinzu.

Dass das Medikament Ilaris bei der vorbeugenden Behandlung von Herzkreislauf-Patienten knapp an den Erwartungen vorbeischrammte, gehört bei einem führenden Pharmahersteller zum "Courant normal" - auch wenn den Baslern damit das Glück verwehrt bleibt, in einem auf 10 Milliarden Dollar jährlich geschätzten Markt zu wildern.

Schlichtweg Pech ist die Übernahme von Kite Pharmaceuticals durch Gilead Sciences. Mit dem milliardenschweren Firmenkauf stösst der finanzkräftige amerikanische Rivale in den Markt für zellenbasierte Krebsmedikamente vor. Ein Behandlungsgebiet, welches schon seit Jahren als Paradedisziplin von Novartis gilt.

Verteidigende Töne schlägt diesbezüglich der für HSBC tätige Analyst an. Er räumt zwar ein, dass er Gilead Sciences für eine gut geölte Marketing-Maschine hält. Allerdings sieht er die führende Stellung von Novartis in diesem Behandlungsgebiet nicht gefährdet.

Kursentwicklung der Novartis-Aktien über die letzten Wochen (Quelle: www.cash.ch)

Bei zellenbasierten Krebsmedikamenten drehe sich alles um Ergebnisse aus klinischen Studien, das Nebenwirkungsprofil und die Überwachung der Nebenwirkungen sowie um die Geschwindigkeit zwischen der Blutentnahme und der Verabreichung der modifizierten Zellen, so der Experte.

Er hält deshalb sowohl an seiner Kaufempfehlung als auch am Kursziel von 88 Franken für die Aktien von Novartis fest.

Mit höheren Kursen ist beim Indexschwergewicht wohl erst dann zu rechnen, wenn der Gesundheitskonzern aus Basel die hausgemachten Probleme wieder in den Griff bekommt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |