Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

In den vergangenen Wochen und Monaten machte die Bank of America vor allem durch ihre pessimistische Haltung für Schweizer Aktien von sich reden. Doch das war einmal.

Wie ich einem mir aus London zugespielten Strategiepapier entnehmen kann, rechnen die Autoren um Sebastian Rädler an den europäischen Aktienmärkten bis Ende Dezember zwar noch immer mit rückläufigen Kursen. Am Jahresendziel von 420 Punkten für den Stoxx Europe 600 Index wird nicht gerüttelt, was aus heutiger Sicht einem Rücksetzer von etwas mehr als acht Prozent entspräche.

Was den Schweizer Aktienmarkt anbetrifft, schlagen Rädler und seine Mitautoren allerdings ungewohnt versöhnliche Töne an. Sie stufen diesen sogar von "Underweight" auf "Overweight" herauf und rechnen über die kommenden 12 Monate relativ betrachtet mit einem um 5 Prozent besseren Abschneiden. Das überrascht insofern, als dass die Strategen europäischen Pharmaaktien wie etwa Roche oder Novartis weiterhin nur ein unterdurchschnittliches Gewicht in den Kundenportefeuilles einräumen.

Wenn man bedenkt, dass alleine diese beiden Schwergewichte beim Swiss Market Index (SMI) für fast 40 Prozent der Gesamtkapitalisierung verantwortlich sind, kommt der Optimismus der Strategen für den Schweizer Aktienmarkt etwas gar halbherzig daher.

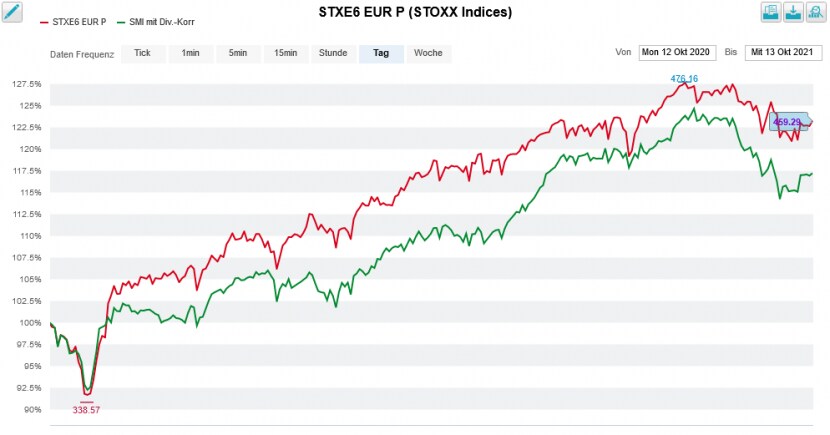

Stoxx Europe 600 Index (rot) im 12-Monats-Vergleich mit dem SMI mit Dividenden-Korrektur (grün) (Quelle: www.cash.ch)

Mich würde deshalb schon sehr interessieren, ob und wie die besagte Heraufstufung in den Kundenportefeuilles der amerikanischen Investmentbank umgesetzt wird. Vielleicht weiss jemand aus meiner geschätzten Leserschaft ja Näheres...?

Die Bank of America warnt übrigens nicht zum ersten Mal vor einem schwachen Schlussquartal. Bereits Ende August ging ein Aufschrei durch die Handelsräume hiesiger Banken, als Rädler und seine Mitarbeiter prozentual zweistellige Kursverluste vorhersagten.

Ich schrieb damals:

Zu diesem Zeitpunkt sahen die Strategen den Schweizer Aktienmarkt sogar noch schlechter als den breit gefassten Stoxx Europe 600 Index abschneiden. Das scheint nun nicht länger der Fall zu sein. Die europäischen Aktienmärkte als Ganzes werden bei der amerikanischen Investmentbank mittlerweile sogar mit "Negative" und nicht mehr nur mit "Neutral" eingestuft.

+++

In der Welt der Elektronik geniesst Apple so etwas wie Kult-Status. Wie immer, wenn die neueste iPhone-Generation in den Handel kommt, bilden sich vor den Verkaufsstellen grosse Menschentrauben.

Unter die Wartenden dürfte sich in diesen Tagen auch der eine oder andere Aktienanalyst gemischt und eines der neuen iPhones erstanden haben – nur um dieses dann in seine Einzelteile zerlegen zu können. In amerikanischen Börsenkreisen wird dieses Vorgehen auch "Teardown" genannt. Denn wie immer, wenn Apple oder ein anderer grosser Anbieter mit neuen Geräten aufwartet, interessiert natürlich, was für Komponenten von welchen Zulieferern mit hineinverbaut wurden.

Wie ich einem Kommentar von Stifel-Analyst Jürgen Wagner entnehme, zeigt der "Teardown" des neuen iPhone 13, dass in dieses nicht länger ein Umgebungslichtsensor aus dem Hause AMS, sondern ein Konkurrenzprodukt des Rivalen ST Microelectronics verbaut wurde.

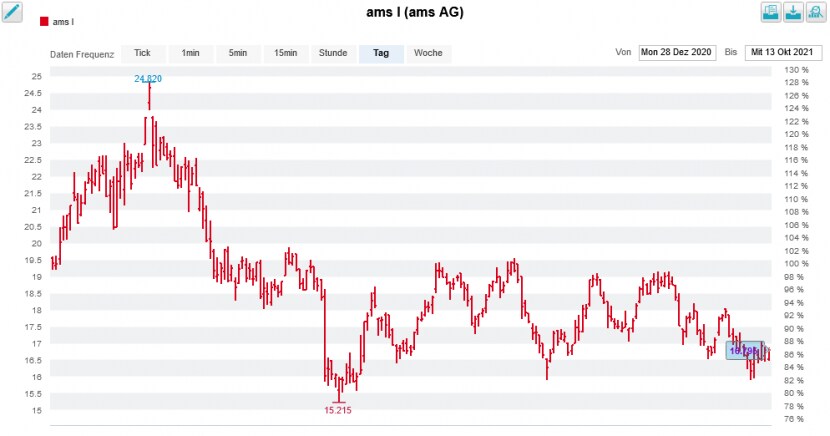

Kursentwicklung der AMS-Aktien seit Beginn dieses Jahres (Quelle: www.cash.ch)

Wagner geht davon aus, dass AMS bereits vom Verlust dieses Auftrags wusste, als der Sensorenhersteller den Umfang wegbrechender Umsätze mit 250 Millionen Euro bezifferte. Der Analyst selber schätzt, dass Apple beim Zulieferer im kommenden Jahr insgesamt 470 Millionen Euro zum Umsatz beisteuern wird, 360 Millionen Euro davon alleine mit Komponenten für iPhones.

Auch aufgrund der Berichte, wonach Apple die eigenen Produktionsziele für die neuen iPhone-Modelle wegen Problemen entlang der Lieferkette verfehlen dürfte, gehe ich davon aus, dass erste Analysten in den kommenden Tagen auch bei ihren Schätzungen für AMS den Rotstift ansetzen könnten. Für gewöhnlich bleibt sowas nicht ohne Folgen für die Kursentwicklung.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |