Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Als sich der amerikanische Milliardär Dan Loeb vor drei Wochen in einem offenen Schreiben an die Entscheidungsträger am Hauptsitz von Nestlé im waadtländischen Vevey wandte, war ihm die Aufmerksamkeit in den hiesigen Medien sicher. Schliesslich gerät in der Schweiz nicht alle Tage ein traditionsreiches Grossunternehmen ins Visier eines berüchtigten ausländischen Finanzinvestors.

Die Rechnung Loebs ist denkbar einfach: In drei voneinander unabhängige Unternehmen aufgeteilt, dürfte Nestlé an der Börse um einiges mehr Wert sein als dies heute der Fall ist. Die Rede ist von 110 Franken je Aktie oder mehr (siehe Ist eine «zerschlagene» Nestlé 110 Franken je Aktie wert? vom 5. Juli).

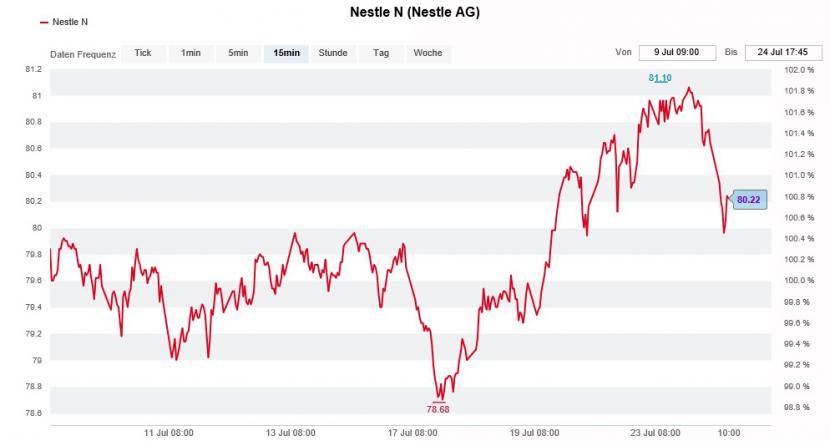

Die augenfällige Kursstärke der Nestlé-Aktien geht über "Safe-Haven-Käufe" hinaus. (Quelle: www.cash.ch)

Blöd nur, ist der amerikanische Milliardär über seinen Hedgefonds Third Point gerade mal Herr über ein gutes Prozent der Stimmen. Loeb muss weitere Aktionäre hinter sich scharen, will er seine Forderungen durchsetzen.

Wie mir aus London berichtet wird, haben sich in den letzten Wochen weitere namhafte Finanzinvestoren - unter ihnen viele Hedgefonds - beim Nahrungsmittelhersteller aus Vevey eingekauft.

Das Rezept dieser Finanzinvestoren ist so einfach wie fantasielos: Als Trittbrettfahrer spekulieren sie auf das schier Unmögliche - auf eine Zerschlagung von Nestlé.

Man darf gespannt sein, ob sich Loeb mit anderen Hedgefonds verbünden und als Aktionärsgruppe zu einem neuen Machtzentrum im Aktionariat wird...

+++

Die Société Générale empfiehlt die Aktien von LafargeHolcim zum Verkauf - und das seit einer gefühlten Ewigkeit. Seit gestern lautet das 12-Monats-Kursziel gerade mal noch 37 (zuvor 44) Euro, was umgerechnet 43 Franken entspricht.

Am kommenden Freitag legt der Zementhersteller aus Jona den Zahlenkranz für das erste Halbjahr vor. Für die französische Grossbank steht fest: Der Weltmarktführer dürfte einmal mehr enttäuschen.

Es wäre nicht das erste Mal. Denn gerade in den Schwellenländern sieht sich LafargeHolcim einem intensiven Wettbewerb ausgesetzt. Weil sich dadurch die steigenden Produktionskosten nicht auf die Abnehmer überwälzen lassen, schmelzen die Margen.

Der Société Générale zufolge könnte das Ganze sogar so weit gehen, dass der Zementhersteller die eigenen Zielvorgaben für dieses Jahr verfehlt. Angestrebt wird ein organisches Wachstum des operativen Gewinns (EBITDA) von mindestens 5 Prozent.

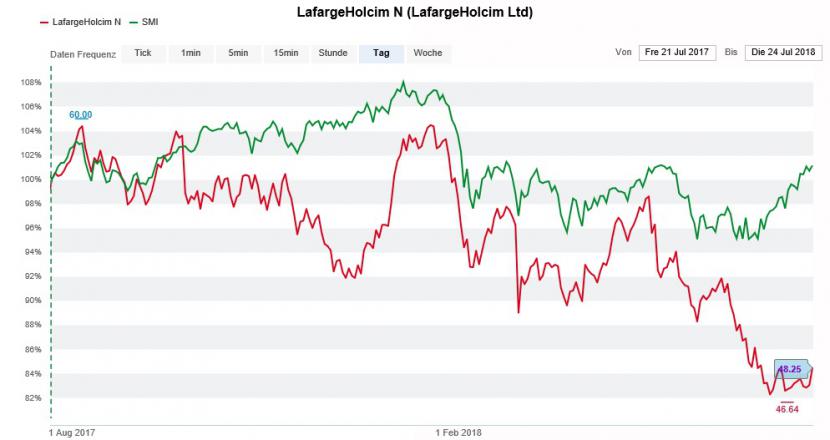

Die LafargeHolcim-Aktien (rot) im 12-Monats-Vergleich mit dem SMI (grün) (Quelle: www.cash.ch)

Was die französische Grossbank nicht schreibt: Schon heute liegen die Schätzungen vieler Analysten unter den Zielvorgaben von LafargeHolcim.

In Erwartung einer weiteren Ergebnisenttäuschung haben ausländische Leerverkäufer über die letzten Wochen grössere Wetten gegen die Aktien des Weltmarktführers aufgebaut. So wird mir zumindest berichtet.

Seit heute früh dürften sich die Leerverkäufer ihrer Sache nicht mehr ganz so sicher sein. Ein starker Zahlenkranz der indischen Tochter ACC lässt berechtigte Zweifel aufkommen, ob LafargeHolcim am Freitag tatsächlich mit einem schwachen Zahlenkranz aufwarten wird.

Aktionäre, die dennoch auf "Nummer sicher" gehen wollen, sollten ihre Titelbestände im Vorfeld der Ergebnisveröffentlichung mit dem Put-Warrant WLHAIV (Valorennummer 40304978) absichern.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |