Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Goldman Sachs ist wohl die mächtigste Investmentbank der Welt. In Wirtschaft und Politik besetzen ehemalige Kadermitarbeiter genauso Schlüsselpositionen wie bei den führenden Zentralbanken. Nach der Wahl des Republikaners Donald Trump zum 45. Präsidenten der Vereinigten Staaten hat der Einfluss von Goldman Sachs neue Dimensionen erreicht. Keine andere Bank gilt auch nur annähernd als so gut vernetzt.

Diese geballte Macht lassen die Amerikaner auch die hiesigen Aktienmarktakteure regelmässig spüren. Wenn die Analysten von Goldman Sachs die Aktien eines Schweizer Unternehmens auf die Liste der Schlüsselkaufempfehlungen setzen, ist diesem die Aufmerksamkeit angelsächsischer Grossinvestoren gewiss.

Auf der nahezu 50 Namen starken sogenannten "Conviction Buy List" finden sich gerade mal drei aus der Schweiz - den in London kotierten Rohstoffkonzern Glencore mal ausgeklammert. So richtig für unseren Heimmarkt erwärmen kann sich die amerikanische Investmentbank allem Anschein nach nicht.

"Glücklich schätzen" können sich folgende Unternehmen:

ABB (12-Monats-Kursziel 31 Franken): Daniela Costa von Goldman Sachs feiert den Industriekonzern aus Zürich als Gewinner einer weltweiten Belebung der Investitionstätigkeit. Ihres Erachtens sind rund 70 Prozent des Jahresumsatzes von Unternehmensinvestitionen abhängig, was im Vergleich zu Rivalen ziemlich viel ist.

Seit Wochen haben die ABB-Aktien einen eher schweren Stand (Quelle: www.cash.ch).

Den Aktien von ABB traut die Analystin aus heutiger Sicht ein Aufwärtspotenzial von fast 25 Prozent zu. Dass das Unternehmen in einen Kaufrausch verfallen könnte (siehe "Schweizer Firmen im Zentrum wilder Spekulationen" von gestern), scheint Costa nicht weiter zu beunruhigen.

Roche (12-Monats-Kursziel 325 Franken): Der Pharma- und Diagnostikkonzern aus Basel ist schon seit einer gefühlten Ewigkeit auf der Liste der Schlüsselkaufempfehlungen zu finden. Wie der für die amerikanische Investmentbank tätige Keyur Parekh schreibt, werden sich günstigere Nachahmermedikamente weniger stark in die Produktumsätze fressen als allgemein befürchtet. Gleichzeitig hält der Pharmaanalyst das MS-Präparat Ocrevus für unterschätzt. Anders als seine Berufskollegen sieht Parekh das Traditionsunternehmen auch über die kommenden Jahre wachsen. Das wiederum erklärt das 31 Prozent über den aktuellen Notierungen liegende Kursziel für die Genussscheine.

Zurich Insurance (12-Monats-Kursziel von 335 Franken): Dritter im Bunde ist der Versicherungskonzern aus Zürich. Als Kaufargumente führt Analyst Johnny Vo die starke Bilanz und die damit verbunden weiterhin guten Dividendenaussichten sowie die in der Vergangenheit eingeleiteten Restrukturierungsmassnahmen an. Die Ängste rund um die Ausschüttungspolitik erachtet der Experte hingegen als ungerechtfertigt.

Die drei Schweizer Schlüsselkaufempfehlungen von Goldman Sachs haben eines gemeinsam: Sie haben sich für Anleger bisweilen noch nicht so recht ausbezahlt. Was nicht ist, kann jedoch noch werden...

+++

An den Aktien von U-blox scheiden sich die Geister. Für die einen ist der einzige Vertreter des zukunftsträchtigen "Internets der Dinge" aus der Schweiz eine Rarität, die man um jeden Preis haben muss. Für die anderen ist das in einem hart umkämpften Massenmarkt tätige Unternehmen aus Thalwil ein Exot, den es zu meiden gilt.

Dass an der Schweizer Börse SIX mit geschätzten 7 Prozent aller ausstehenden Titel gegen den Hersteller von Positionierungs-Chips gewettet wird, lässt jedenfalls tief blicken.

Noch bis Ende August letzten Jahres galt U-blox als eine Erfolgsgeschichte, die hierzulande ihresgleichen sucht. Dann wartete das Unternehmen allerdings überraschend mit einer Umsatzwarnung auf.

Wer an einen einmaligen Ausrutscher glaubte, wurde ein knappes halbes Jahr später eines Besseren belehrt: Das Unternehmen sah sich einmal mehr zum Zurückkrebsen gezwungen.

Seither versuchen die Firmenvertreter, das verlorengegangene Anlegervertrauen zurückzugewinnen. Als U-blox Ende Oktober zum Investorentag nach Zürich lud und einmal mehr die diesjährigen Zielvorgaben bekräftigte, schien die Welt wieder in Ordnung.

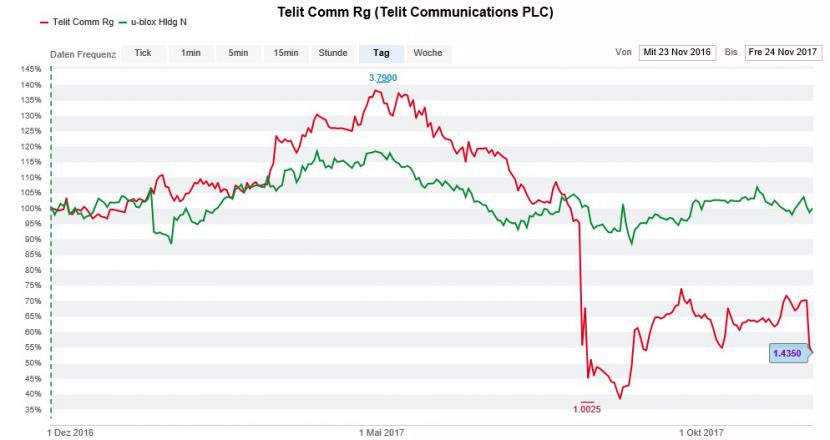

Eine einschneidende Gewinnwarnung durch den italienischen Rivalen Telit Communications weckt jetzt aber Zweifel an der Erreichbarkeit dieser Zielvorgaben. Angestrebt wird ein operativer Gewinn (EBIT) von 60 bis 65 Millionen Franken bei einem Jahresumsatz zwischen 410 und 425 Millionen Franken.

Die Aktien von U-blox (grün) im Einjahresvergleich mit jenen von Telit (rot) (Quelle: www.cash.ch).

Die Aussagen von Telit Communications lassen darauf schliessen, dass insbesondere bei der neusten Produktegeneration ein sehr intensiver Wettbewerb und folglich Preisdruck herrscht.

Darüber hinaus stützen sich die diesjährigen Zielvorgaben von U-blox auf einen Dollar-Franken-Kurs von 1,02 Franken ab. Das scheint bis Ende Jahr zwar nicht völlig unrealistisch, macht es dem Unternehmen aber nicht etwa einfacher, die am oberen Ende der Zielbandbreite liegenden Analystenerwartungen erfüllen zu können.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |