Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Will ein Unternehmen ein anderes übernehmen, lässt es sich nicht selten von Goldman Sachs beraten. Nicht ohne Grund, gehört die amerikanische Investmentbank auf diesem Gebiet doch zu den ersten Adressen.

Dasselbe gilt, wenn ein Unternehmen zum Ziel eines unfreundlichen Übernahmeversuchs wird. Die wohl mächtigste Bank der Welt weiss nämlich auch, wie man ein Abwehrdispositiv errichtet...

Alleine schon aufgrund dieser geballten Ladung an Erfahrung überrascht es nicht, dass sich die Spezialisten von Goldman Sachs in einem mir aus Frankfurt zugespielten Strategiepapier mit diesem Thema auseinandersetzen.

Seit dem Frühsommer 2015 führen die Autoren einen Aktienkorb mit möglichen Übernahmezielen. Damit liess sich der breit gefasste Stoxx Europe 600 Index seit Jahresbeginn um mehr als 8 Prozent schlagen.

Dabei unterscheiden die Aktienstrategen zwischen wirklich heissen Übernahmekandidaten mit einer Wahrscheinlichkeit von 30 bis 50 Prozent eines Zustandekommens und solchen mit einer Wahrscheinlichkeit von immerhin 15 bis 30 Prozent.

In die erste Kategorie von Unternehmen fällt aus Schweizer Sicht nur Lindt & Sprüngli. Schon seit einer gefühlten Ewigkeit wird spekuliert, dass der traditionsreiche Schokoladehersteller aus Zürich in fremde Hände fallen könnte.

Insbesondere Nestlé musste in den letzten Jahren mehr als einmal als möglicher Käufer herhalten. Diese Stimmen verstummen nun aber zusehends. Der Grund: Unter Konzernchef Mark Schneider setzt der Nahrungsmittelkonzern aus Vevey ganz andere strategische Akzente.

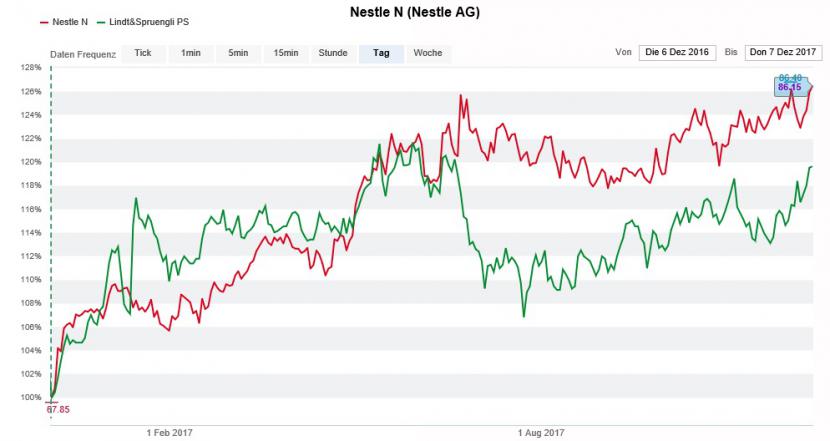

Die Nestlé-Aktien (rot) im Einjahresvergleich mit den Partizipationsscheinen von Lindt & Sprüngli (grün). (Quelle: www.cash.ch)

Der geplante Verkauf des amerikanischen Süsswarengeschäfts lässt jedenfalls tief blicken. Und wie es die Spatzen am Hauptsitz von den Dächern pfeifen, könnte sich Nestlé sogar ganz aus dem Süsswarengeschäft zurückziehen.

Doch auch die Dominanz des unternehmensnahen Fonds für Pensionsergänzungen - er kontrolliert 21,3 Prozent der Stimmen - sowie die ziemlich stolze Bewertung dürfte akquisitionshungrige Nahrungsmittelhersteller abschrecken. Selbst auf optimistischen Erwartungen errechnet sich bei Lindt & Sprüngli nämlich ein sattes Kurs-Gewinn-Verhältnis (KGV) von mehr als 30.

Gleich mehrere Schweizer Unternehmen fallen hingegen in die zweite Kategorie mit einer Übernahmewahrscheinlichkeit zwischen 15 und 30 Prozent.

Da wären einmal die Genfer Softwareschmiede Temenos sowie die Versicherungsgruppe Bâloise. Wie Lindt & Sprüngli rücken auch sie seit Jahren immer wieder ins Zentrum von Übernahmespekulationen.

Beeindruckender Höhenflug der Temenos-Aktien in den letzten fünf Jahren. (Quelle: www.cash.ch)

In der Vergangenheit wurden sogar schon so prominenten Softwarekonzernen wie SAP oder Microsoft ein Interesse an Temenos nachgesagt. Das war allerdings, als die Aktien des Herstellers von Bankensoftware noch zwischen 30 und 50 Franken pendelten. Mittlerweile müsste ein Käufer um einiges tiefer in die Tasche greifen und den Aktionären vermutlich 150 Franken oder mehr in bar bezahlen. Der beste Schutz vor einer ungewollten Annäherung ist immer noch ein hoher Aktienkurs...

Eher selten als Übernahmeziele müssen Sonova und DKSH herhalten. Als Weltmarktführer unter den Hörgeräteherstellern käme bei Sonova bestenfalls ein amerikanischer Mischkonzern als Interessent in Frage. Der intensiv geführte Wettbewerb zwischen Sonova und den beiden Erzrivalen William Demant und GN Resound scheint mögliche Käufer allerdings abzuschrecken. Und beim Marktexpansionsdienstleister DKSH hätten wohl oder übel die Familienaktionäre das letzte Wort. Sie bilden mit knapp 46 Prozent der Stimmen das Schwergewicht im Aktionariat.

Auch bei der von Goldman Sachs ins Spiel gebrachten Sunrise Communications war die Wahrscheinlichkeit eines Zusammengehens - beispielsweise mit dem Rivalen Salt - schon grösser. Die Nummer zwei im Schweizer Mobilfunkmarkt gilt nicht mehr länger als Gejagte sondern vermehrt als Jägerin. Seit wenigen Wochen wird ihr nämlich ein Interesse am Schweizer Geschäft von UPC nachgesagt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |