Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Regelmässige Leserinnen und Leser meiner Kolumne dürften in den letzten Jahren schon des öfteren über den Namen Chris Potts gestolpert sein. Ich mag beileibe nicht immer ähnlicher Meinung wie der Chefstratege bei Kepler Cheuvreux sein. Und nichts läge mir ferner, als Potts gleich in den Himmel loben zu wollen. Aber er lag mit seinen Einschätzungen der Aktienmärkte schon oft richtig.

Ob auch mit seiner jetzigen, wird sich zeigen müssen. Anders als viele seiner Berufskollegen bei anderen Banken lässt er sich von der momentanen Nachrichtenlage – wie etwa dem Energiepreisschock oder den Verwerfungen entlang der weltweiten Lieferketten – nicht in seiner Zuversicht bremsen.

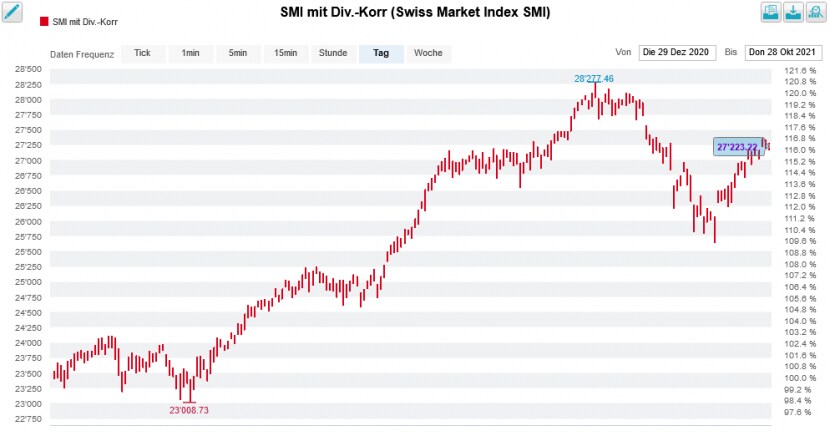

Der Stratege wähnt die Aktienmärkte am Anfang der diesjährigen Jahresendrally. Er schliesst kleinere Turbulenzen rund um die November-Sitzung der amerikanischen Notenbank zwar nicht aus, packt bei den Aktienportefeuilles der eigenen Anlagekundschaft allerdings schon jetzt wieder Risiken drauf.

Kann der SMI mit Dividenden-Korrektur noch vor Ende Jahr zur bisherigen Bestmarke aufschliessen? (Quelle: www.cash.ch)

Zum einen stuft er die als konjunkturresistent geltenden Telekommunikationsaktien von "Overweight" auf "Neutral herunter. Bei den nicht-zyklischen Konsumaktien und den Bauzulieferaktien geht Potts sogar von "Neutral" auf "Underweight" zurück. Im Gegenzug stuft er die Technologiewerte von "Underweight" auf "Neutral" herauf. Die Bergbauaktien preist er neuerdings sogar mit "Overweight" an.

Man ahnt es bereits: Obwohl der Stratege den hierzulande stark vertretenen Pharmawerten weiterhin ein überdurchschnittliches Gewicht in den Portefeuilles einräumt, stuft er den Schweizer Aktienmarkt als einzige Börse in ganz Europa wie bis anhin nur mit "Underweight" ein.

Mal schauen, wohin das in den kommenden Wochen führt...

+++

Wer bei Logitech in den zahlenbedingten Kursrutsch hinein zukaufte und von einer scharfen Gegenbewegung ausging, wurde bisweilen enttäuscht. Die Aktien des einstigen Börsenüberfliegers notieren weiterhin beharrlich unter 80 Franken.

Für Michael Föth müssten sie bei diesen Kursen eigentlich so etwas wie ein "blinder Kauf" sein. Denn während viele seiner Berufskollegen in den letzten Tagen den dicken Rotstift bei ihren Kurszielen ansetzten, will der Vontobel-Analyst davon partout nichts wissen. Ganz im Gegenteil: Er rührt seine Schätzungen kaum an und preist die Papiere stattdessen wie bis anhin mit einem rekordhohen Kursziel von 147 Franken zum Kauf an.

In einem mir zugespielten Kommentar eilt er den Aktien einmal mehr zu Hilfe. Das Tagesgeschäft werde von langfristigen Trends getrieben. Diese seien schon vor der Pandemie vorhanden gewesen, dadurch aber noch beschleunigt worden, wie er schreibt. Den Störungen in den Lieferketten blickt Föth genauso gelassen entgegen wie den davon ausgehenden Unsicherheiten. Die langfristigen Nachfragetrends seien nach wie vor intakt, so seine Schlüsselbotschaft.

Kursentwicklung der Logitech-Aktien rund um die Zahlenveröffentlichung herum (Quelle: www.cash.ch)

Ganz uneigennützig wie die Bestätigung des bisherigen Kursziels daherkommt, ist sie allerdings nicht. Der Vontobel-Analyst hatte dieses zwischen Mitte Januar und Ende April nämlich in mehreren Schritten von 98 auf 147 Franken erhöht. So hoch wie er greift kein anderer Berufskollege. Das nächsthöhere Kursziel hat der für Credit Suisse tätige Analyst Serge Rotzer zu verantworten. Dieses liegt jedoch bei gerade mal 114 Franken. Auch für Rotzer bleiben die Aktien ein Kauf mit "Outperform".

Dass Logitech nicht ans beeindruckende Wachstum in der Pandemie anknüpfen kann, war eigentlich immer schon klar. Und auch dass die Komponentenknappheit Spuren im Tagesgeschäft hinterlassen würde, überrascht nicht. Dennoch reagierte die Börse einmal mehr ziemlich unterkühlt.

Wenn Firmenchef Bracken Darrell ein üppiges Komponentenlager vor sich hinschiebt, geht das kurzfristig zwar zu Lasten der Bruttomarge. Eigentlich müssten ihm die Aktionärinnen und Aktionäre aber sogar dankbar sein, umschiffen die Lausanner die Untiefen der weltweiten Lieferkettenprobleme bisweilen doch besser als viele andere Anbieter.

Es ist schon etwas länger her, als ich einst in weiser Vorahnung festhielt:

Treffender liesse sich die momentane Situation bei Logitech wohl nicht umschreiben.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |