Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Als Dani Jelovcan von Mirabaud Securities letzten August das Kursziel für die Aktien des Börsenüberfliegers Bachem auf 500 (zuvor 375) Franken erhöhte, war ihm die Aufmerksamkeit der Börse sicher. Der bekannte Medizinaltechnikanalyst reagierte damit sowohl auf den deutlich besser als erwartet ausgefallenen Zahlenkranz des Pharmazulieferers für die erste Jahreshälfte als auch auf die überarbeiteten Mittelfristziele.

Doch es sollte alles anders kommen: Heute – gut sechs Monate später – kosten die Papiere mit rund 340 Franken sogar etwas weniger als damals. Das mag auch damit zu tun haben, dass sich die Euphorie rund um die Auftragsfertigung von Covid-19-Impfstoffen mittlerweile wieder gelegt hat. Davon wissen auch die Aktionäre des Gegenspielers Lonza ein Lied zu singen (cash berichtete).

Das wiederum ruft nun den Mirabaud-Analysten auf den Plan. Im Ausblick auf die Jahresergebnisveröffentlichung von morgen Freitag bekräftigt er nicht nur seine Kaufempfehlung, sondern eben auch das Kursziel von 500 Franken. Letzteres liegt um fast 50 Prozent über den zuletzt bezahlten Kursen.

Die Bachem-Aktien waren seit Ende August zumindest aus Aktionärssicht unter dem Strich ein Nullsummenspiel (Quelle: www.cash.ch)

Jelovcan hält von vielen seiner Berufskollegen für die zweite Hälfte des letzten Jahres gesetzte Hochsprunglatte für zu tief gelegt. Er traut Bachem ein organisches Umsatzwachstum von rund 21 Prozent zu und geht beim operativen Gewinn (EBIT) gar von einem fast doppelt so hohen Wachstum in Höhe von gut 40 Prozent aus.

In weniger als 24 Stunden wissen wir dann endlich mehr. Die von der Nachrichtenagentur AWP befragten Analysten erwarten einen operativen Jahresgewinn von 87,8 Millionen Franken bei einem Umsatz von 387,4 Millionen Franken.

Wenn schon die erneute Kaufempfehlung des Mirabaud-Analysten nicht wie gedacht einschlägt und ein Kursfeuerwerk zündet, dann hoffentlich wenigstens das Jahresergebnis. Aber Vorsicht: Ein Schnäppchen sind die mit dem fast Sechzigfachen des fürs nächste Jahr geschätzten Gewinns bewerteten Aktien schon eine Weile nicht mehr.

Ich schrieb Ende August übrigens:

+++

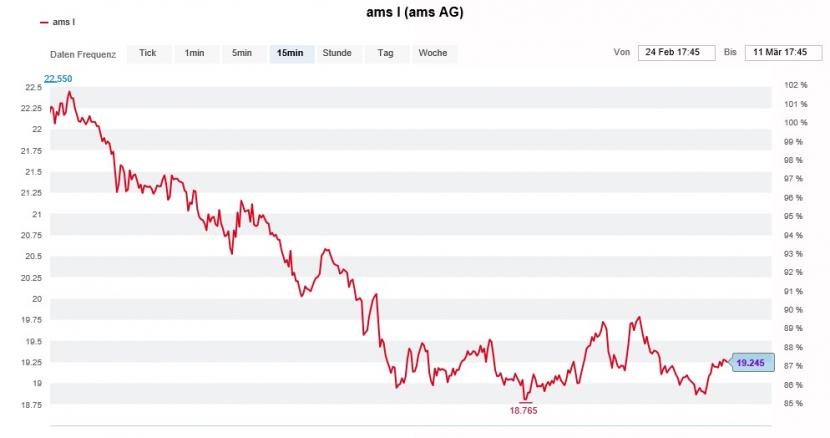

Die Aktien von AMS neigen seit Wochen zur Schwäche – ohne dass vernünftige Erklärungen hierfür vorliegen würden. Alleine seit Mitte Februar errechnet sich bei den Papieren des Sensorenherstellers aus Unterpremstätten (A) ein sattes Minus in Höhe von 15 Prozent.

Nun scheint sich der Nebel endlich zu lichten. Wie die Nachrichtenagentur Nikkei berichtet, hat das Kultunternehmen Apple seine Komponenten-Bestellungen bei den asiatischen Zulieferern für das iPhone über alle Modelle hinweg um rund 20 Prozent zusammengestrichen. Die Amerikaner würden damit auf die Nachfrageflaute beim günstigsten Modell iPhone 12 mini reagieren, so heisst es.

Davon betroffen sind vermutlich nicht nur die asiatischen Zulieferer sondern auch hiesige wie etwa AMS. Immerhin gilt Apple als grösster Kunde der Unterpremstätter. Darf man Analyst Stephane Houri von der französischen Investmentbank Oddo Glauben schenken, dann lautet die Frage nicht ob, sondern wieviel dieser Bestellungskürzungen bereits in die Vorgaben für das laufende Quartal verpackt wurden.

Kursentwicklung der AMS-Aktien über die letzten zwei Wochen (Quelle: www.cash.ch)

So genau werden wir das wohl erst am 4. Mai wissen, wenn der Sensorenhersteller den Zahlenkranz für die ersten drei Monate vorlegt – ist es ihm doch vertraglich untersagt, sich zu einzelnen Kunden zu äussern.

Der Oddo-Analyst hat übrigens eine plausible Erklärung für die Bestellungskürzungen: Er vermutet, dass Apple aus Angst vor einer pandemiebedingten Komponentenknappheit absichtlich zu grosse Bestellungen abgesetzt hat und diese nun deswegen nicht alle abruft.

Sein für die Credit Suisse tätiger Kollege Achal Sultania kürzt sein Kursziel für die Aktien von AMS vorsorglich schon mal auf 23 (zuvor 27) Franken. Er trägt damit auch dem drohenden Verlust von Umsätzen rund um die Gesichtserkennungstechnologie bei iPhones Rechnung. An der Outperform lautenden Kaufempfehlung hält der Analyst indes fest.

Dass die Berichte aus Asien zeitnah auf solche über einen orchestrierten Angriff ausländischer Leerverkäufer auf AMS folgen, ist womöglich kein Zufall. Es wäre jedenfalls nicht das erste Mal, dass diese Aktien mit gezielten Informationen und Desinformationen in die Knie gezwungen würden...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |