Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Egal ob Goldman Sachs, Citigroup oder die UBS: Kaum eine Bank, für die die Aktien von Holcim nicht ein Kauf sind. Neugierig wie ich bin, habe ich mich mal etwas schlauer gemacht. Von 17 mir bekannten Banken preisen deren 15 die Valoren des Zementherstellers zum Kauf an. Unter ihnen die Credit Suisse mit "Outperform" und einem Kursziel von 80 (zuvor 78) Franken.

Nur Jefferies und die Berenberg Bank tanzen aus der Reihe, obwohl selbst sie Luft nach oben sehen. Das zumindest verraten mir die zwischen 60 und 62 Franken liegenden Kursziele.

Den Aktien hilft das bisweilen allerdings herzlich wenig. Denn während der Schweizer Aktienmarkt schon seit Wochen von einem Rekord zum nächsten klettert, fristet der Weltmarktführer aus dem steuergünstigen Zug an der Börse ein Mauerblümchen-Dasein.

Eigentlich müssten sich die Aktionärinnen und Aktionäre längst an dieses Bild gewöhnt haben, welches sich ihnen da bietet. Aus ihrer Sicht waren die letzten fünf Jahre unter dem Strich nämlich ein Nullsummenspiel - wäre da nicht noch die grosszügige Dividende. In diesem Zeitraum verdrei- oder vervierfachte sich der Börsenwert von Sika und anderen Branchennachbarn. Das dürfte Firmenchef Jan Jenisch wohl ziemlich wurmen, war er zuvor doch in derselben Funktion für den Bauchemiespezialisten tätig.

Die Kursbilanz ist umso ernüchternder, als dass Jenisch der Weltöffentlichkeit erst vor gut zwei Wochen einen beeindruckend starken Zahlenkranz präsentieren konnte. Der Weltmarktführer aus Zug erzielte gegenüber dem Vorjahr ein organisches Umsatzwachstum von 25 Prozent auf 7,19 Milliarden Franken. Dabei blieb beim Zementhersteller ein um 56 Prozent höherer wiederkehrender operativer Gewinn (EBITDA) in Höhe von 1,46 Milliarden Franken hängen. Der eigentliche Lichtblick war aber der rekordhohe freie Cash Flow. Mit anderen Worten: Jenisch und seine Belegschaft leisten auch weiterhin überzeugende Arbeit.

Ich kommentierte das Ergebnis wie folgt:

Dass die Interessenten um die brasilianischen Geschäftsaktivitäten bei Holcim Schlange stehen, verlieh den Aktien vor wenigen Tagen mal eben kurz etwas Schwung. Allerdings erwiesen sich die Kursavancen rückblickend bloss als ein Strohfeuer. Ähnliches lässt sich vom politischen Durchbruch in Washington rund um das amerikanische Infrastrukturpaket sagen.

Ich frage mich, was es denn eigentlich noch alles braucht, damit Holcim an der Börse endlich in den Genuss der eigentlich längst überfälligen Neubeurteilung und –bewertung kommt?

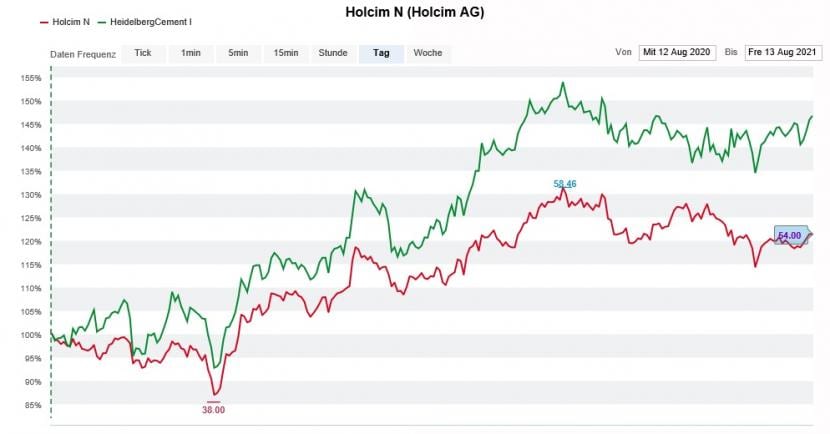

Aktienkursentwicklung von Holcim (rot) im 12-Monats-Vergleich mit jener von HeidelbergCement (grün) (Quelle: www.cash.ch)

Mir ist, als wäre es gestern gewesen, als Ankeraktionär Thomas Schmidheiny rund um den Schulterschluss von Holcim mit der französischen Lafarge einst sogar dreistellige Aktienkurse in Aussicht stellte. Davon sind wir selbst fünf Jahre später noch immer weit entfernt.

Dass Schmidheiny seine Beteiligung seither in mehreren Schritten reduziert hat, zeigt, wie viel seine damaligen Aussagen rückblickend wert waren...

In einem mir vorliegenden Kommentar der britischen Barclays streicht der Autor die strikte Kostendisziplin hervor und sieht darin einen möglichen künftigen Kurstreiber. Zudem rechnet mit weiteren Bereichsverkäufen. Fantasie geht auch vom diesjährigen Investorentag vom November aus, wenn Holcim möglicherweise neue Mittelfristziele kommunizieren wird. Berechnungen des Barclays-Analysten zufolge liegt die Free-Cash-Flow-Rendite momentan bei attraktiv hohen 8,8 Prozent. Bei HeidelbergCement sind es bloss 6 Prozent, bei der britischen CRH nicht einmal mehr 5 Prozent.

Der Leistungsausweis Jenischs bei Holcim kann sich sehen lassen. Selbst die anfänglich noch kritisierte Übernahme von Firestone trägt mittlerweile in einem erfreulichen Umfang zur Geschäftsentwicklung bei. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 12 auf den nächstjährigen Schätzungen und einer 3,7 Prozent starken Dividendenrendite bleiben die Aktien des Zementherstellers ein heisser Kandidat für eine grundlegende Neubeurteilung und -bewertung. Ich räume diesen bei meinen Schweizer Aktienfavoriten für 2021 deshalb weiterhin ein hohes Gewicht von 15 Prozent ein.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |