Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Noch vor wenigen Wochen sah alles danach aus, als ob sich die Aktien der UBS in der Region von 12 Franken einpendeln würden. Selbst die Kursschwäche bei anderen europäischen Bankaktien schien den Papieren der grössten Schweizer Bank nichts anhaben zu können - was im hiesigen Handel prompt wilde Spekulationen laut werden liess.

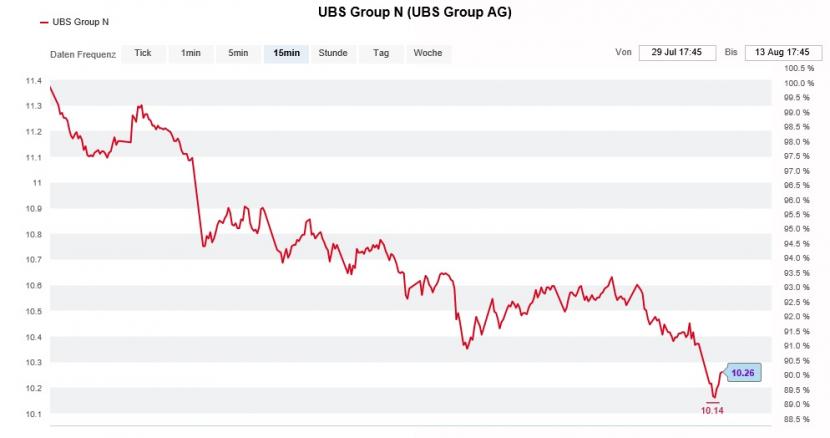

Seit wenigen Tagen kranken nun aber auch die dividendenstarken Aktien der UBS an einem mysteriösen Kursschwund. Am heutigen Dienstag fehlte nicht viel, und die Papiere wären gar für weniger als 10 Franken zu haben gewesen.

Die Kurse drohen gar in den einstelligen Frankenbereich zu fallen, wie damals im Hochsommer 2012, als der Grossbank in angelsächsischen Analystenkreisen ein zusätzlicher Eigenkapitalbedarf in Milliardenhöhe nachgesagt wurde.

Die UBS-Aktien kratzen von oben an der 10-Franken-Marke. (Quelle: cash.ch)

Wäre der Aktienkurs ein Elektrokardiogramm - man würde die UBS wohl auch jetzt wieder auf der Intensivstation vermuten. Rückblickend war das weder im Hochsommer 2012 der Fall, noch dürfte es jetzt der Fall sein. Das Unternehmen ist nicht nur gut mit Eigenkapital ausgestattet, es schreibt auch tiefschwarze Zahlen.

Dennoch haben es angeblich amerikanische Leerverkäufer auf die grösste Schweizer Bank abgesehen. Das zumindest berichten mir mehrere New Yorker Quellen - und auch die offiziellen Statistiken scheinen dies bestätigen zu wollen. Der New York Stock Exchange (NYSE) zufolge liefen zuletzt wieder Wetten in Höhe von fast 16,4 Millionen sogenannter American Deposit Receipts gegen die UBS. Das sind 13 Prozent mehr als noch zwei Wochen zuvor.

Was die amerikanischen Leerverkäufer zu ihren Wetten ermuntert, darüber lässt sich vorläufig bloss spekulieren. Vermutlich steht das milliardenschwere Gerichtsurteil gegen die Grossbank im Zentrum ihrer Überlegungen. Ich wäre jedenfalls nicht überrascht, würde es sich bei der mysteriösen Kursschwäche gar um einen orchestrierten Dolchstoss aus dem amerikanischen Raum handeln - um bei Kursen unter 10 Franken eine Verkaufslawine loszutreten.

Bleibt zu hoffen, dass die UBS ein solches Unterfangen im Rahmen ihres Aktienrückkaufprogramms zu vereiteln weiss...

+++

Schon als AMS den Aktionären von Osram Licht am späten Sonntagabend ein 4,2 Milliarden Euro schweres Barangebot unterbreitete, war eigentlich klar, wie die Börse tags darauf reagieren würde: Erst einmal mit Skepsis - wie so oft, wenn sich ein kleineres Unternehmen ein etwas Grösseres einverleiben will.

Man braucht kein Investmentbanker zu sein, um erahnen zu können, dass bei einer Übernahme von dieser Grösse einiges schieflaufen kann. Und das nicht nur, weil sie wichtige Managementkapazitäten bindet und das Tagesgeschäft nicht darunter leiden darf.

Erfahrungen mit ergänzenden Übernahmen konnten die Geschäftsleitungsmitglieder um Firmenchef Alexander Everke bereits sammeln. Allerdings dürfte die Integration von Osram Licht um einiges anspruchsvoller sein etwa jene der vor knapp drei Jahren übernommenen Heptagon.

Das dürfte auch den Analysten bekannt sein. Nichtsdestotrotz schütteln nicht wenige den Kopf ob den tollkühnen, wenn nicht gar etwas abenteuerlichen Übernahmeplänen.

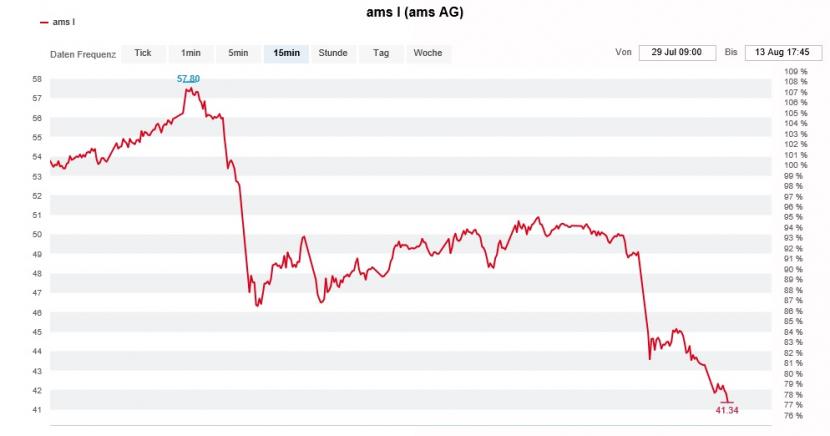

Kursentwicklung der Aktien von AMS während den letzten zwei Wochen. (Quelle: cash.ch)

Denn es mag zwar sein, dass AMS nach der Integration von Osram zukünftig breiter abgestützt ist und dadurch geringeren Ergebnisschwankungen unterliegt. Gleichzeitig erhöht sich allerdings auch die Abhängigkeit von der Automobilindustrie - und die befindet sich auf bestem Weg in einen Abschwung.

Erst am Freitag berichtete ich von Spekulationen, wonach AMS beim amerikanischen Grosskunden Apple Auftragsvolumen verloren haben könnte. Losgetreten wurden diese Spekulationen von eher schwer interpretierbaren Aussagen des Klebstoffherstellers Dr. Hönle, der angeblich auch AMS mit Spezialklebstoff beliefert.

Fragt sich nun: Beweisen die Firmenlenker von AMS mit ihrer mutigen Übernahmeofferte strategische Weitsicht - oder lassen sie sich aufgrund von verlorengegangenen Auftragsvolumen zu einer Verzweiflungstat hinreissen?

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |