Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die Würfel sind gefallen: In der ersten Hälfte nächsten Jahres erhalten die Aktionäre von Novartis anteilsmässig Aktien der amerikanischen Tochter Alcon zugeteilt. Diese lassen sich ab dann bei Bedarf elegant entweder über die Börse in New York oder über jene in Zürich verkaufen.

Dass man sich am Hauptsitz von Novartis in Basel für diesen Weg entschieden hat, dürfte kein Zufall sein. Denn mit diesem geschickten Schachzug kommt das Mutterhaus um einen schmerzhaften Goodwill-Abschreiber für das "50-Milliarden-Dollar-Debakel" Alcon herum (siehe auch "«Spin-off von Alcon der einzig logische Schritt»" von heute).

Und aus Sicht der Aktionäre von Novartis hat diese Lösung noch einen weiteren entscheidenden Vorteil: Anders als bei einem herkömmlichen Börsengang oder einem Verkauf von Alcon ins Ausland fliesst kein Geld, das dann sowieso nur wieder in teuren Firmenübernahmen versickern würde.

Wieviel Alcon als eigenständiges Unternehmen an der Börse wert sein wird, darüber streiten sich die Analysten. Die mir zugetragenen Schätzungen reichen von 15 Milliarden Dollar bis 30 Milliarden Dollar und lassen eine gewisse Ratlosigkeit erahnen.

Allerdings ist Alcon selbst am unteren Ende dieser Schätzungsbandbreite eine Aufnahme in den Swiss Market Index (SMI) gewiss. Ob sich die Börsenbetreiberin SIX zu einer ausserordentlichen Indexanpassung entschliesst, darüber lässt sich bloss spekulieren.

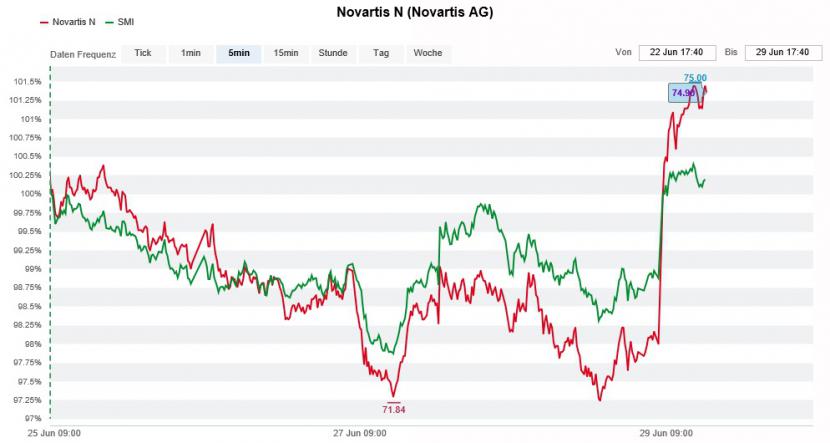

Die Novartis-Aktien (rot) hauchen dem SMI (grün) neues Leben ein (Quelle: www.cash.ch)

Da das Mutterhaus im Zuge der Abspaltung sowohl an Börsen- als auch an Kurswert verliert, besteht berechtigte Hoffnung auf eine ausserordentliche Aufnahme.

+++

Dass sich nicht nur die Weltwirtschaft, sondern auch die Aktienmärkte in einer weit fortgeschrittenen Phase des Aufschwungs befinden, wird kaum jemand in Frage stellen. Selbst wenn man es kaum glauben kann, verlangt gerade dieses Umfeld den Unternehmen und ihren Lenkern einiges ab.

Nicht wenige Unternehmen haben in den letzten Jahren die Kostenseite einer grundlegenden Verschlankung unterzogen. Das rächt sich nun, sollten die wirtschaftlichen Rahmenbedingungen eine Eintrübung erfahren. Denn dann könnte es gar manchem Unternehmen an Raum für kostenseitige Anpassungen fehlen.

Firmenübernahmen oder -zusammenschlüsse bieten da elegant Abhilfe. Es ist deshalb kein Zufall, dass sich Unternehmen auf dem Höhepunkt des Konjunktur- und Börsenzyklus in milliardenschwere Abenteuer stürzen.

Die Transaktionsvolumen der letzten Monate auf das ganze Jahr hochgerechnet, zeichnet sich schon heute ab, dass 2018 in Bezug auf Firmenübernahmen und -zusammenschlüsse sämtliche Rekorde sprengen könnte.

Als Spezialist auf diesem Gebiet gilt Goldman Sachs. Es ist denn auch die amerikanische Investmentbank, die Anlegern in einer mir zugespielten Strategiestudie zum Kauf von Aktien europäischer Übernahmekandidaten rät.

Mit dem von Goldman Sachs zusammengestellten Aktienkorb liess sich der breit gefasste Stoxx Europe 600 Index in den letzten drei Jahren um 23 Prozent schlagen, wobei alleine die letzten sechs Monate einen Drittel zu dieser Überperformance beigetragen haben.

Neu findet aus Schweizer Sicht der Spezialitätenchemiehersteller Clariant Einzug in den Aktienkorb. Für die Studienautoren ist der Ankeraktionär Sabic der naheliegendste Interessent. Diese Meinung teilt auch der bekannte Chemieanalyst Markus Mayer von Baader-Helvea (siehe "Clariant: Zeigt Sabic bald das wahre Gesicht?" vom 17. April).

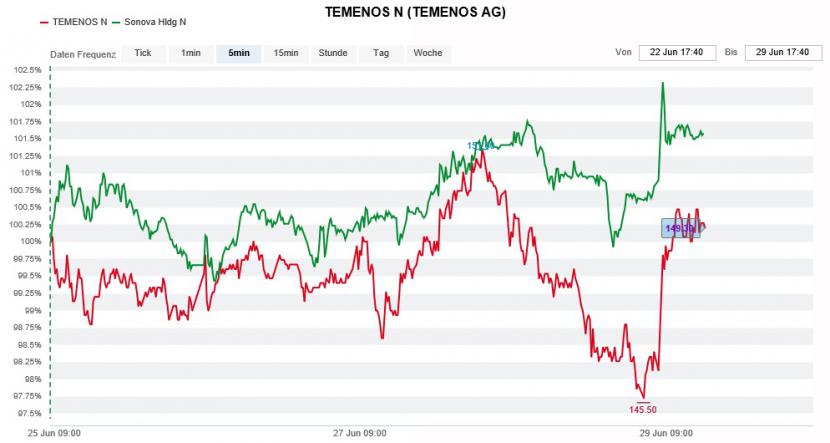

Profitierten zuletzt von Übernahmespekulationen: die Aktien von Temenos (rot) und Sonova (grün) (Quelle: www.cash.ch)

Mit Lindt&Sprüngli, Bâloise, Temenos, Sonova und Sunrise Communications sind ansonsten die "üblichen Verdächtigen" im Aktienkorb von Goldman Sachs vertreten. Allen diesen Unternehmen wird schon seit Jahren nachgesagt, dass sie früher oder später in ausländische Hände fallen könnten.

Auf die Aktien heisser Übernahmekandidaten zu setzen, kann sich für Anleger durchaus bezahlt machen. Nicht selten sind allerdings viel Geduld und gute Nerven gefragt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |