Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

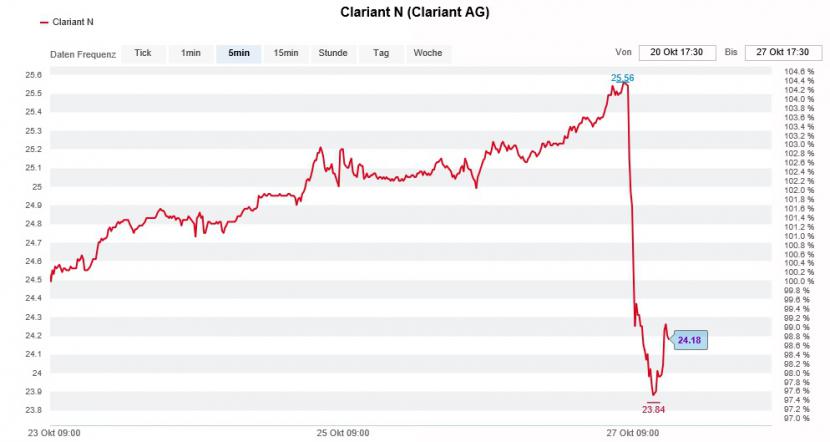

Eigentlich versprach der Freitagmorgen für die Aktionäre von Clariant ein Morgen wie jeder andere zu werden. In einer Mitteilung an die Medien kündigte der Spezialitätenchemiehersteller um 6.45 Uhr eine Telefonkonferenz an. Das Thema: Stand der Dinge in Sachen Zusammenschluss mit dem amerikanischen Rivalen Huntsman.

Ab dann überschlugen sich die Ereignisse: Eine gute Viertelstunde später gingen zwei weitere Medienmitteilungen ein. In der einen Mitteilung liess das Unternehmen die Öffentlichkeit wissen, dass der oppositionelle Grossaktionär White Tale seinen Stimmenanteil auf über 20 Prozent erhöht habe. In der anderen sprach es dann endlich Klartext: Der geplante Zusammenschluss ist abgesagt.

Folglich spielten sich im vorbörslichen Handel teils tumultartige Szenen ab. So stellte Julius Bär für die Aktien von Clariant von Beginn weg rund 6 Prozent tiefere Kurse. Noch heftiger erwischte es den ebenfalls von der Zürcher Traditionsbank ausgegebenen Call-Warrant CLNBJB mit einem Minus von über 30 Prozent.

Als einer der ersten seiner Berufsgruppe meldete sich Markus Mayer von Helvea zu Wort. Die Fusion sei tot, lang lebe die Fusion, liess er seine Anlagekunden wissen.

Der Analyst - er gilt als eingefleischter Branchenkenner - stand dem transatlantischen Vorhaben von Beginn weg skeptisch gegenüber. Er vermutete stets eine Abwehrstrategie hinter dem geplanten Zusammenschluss mit Huntsman.

Der Rücksetzer bei den Clariant-Aktien dürfte eine Kaufgelegenheit sein (Quelle: www.cash.ch).

Mayer sieht Clariant wieder zum heissesten Übernahmekandidaten unter den europäischen Chemieherstellern aufsteigen. Dass sich schon in den nächsten Tagen ein Interessent zu erkennen geben könnte, glaubt er allerdings nicht. Das lassen auch das "Hold" lautende Anlageurteil sowie das Kursziel von gerade mal 25 Franken erahnen.

Nichts scheut die Börse mehr als die Ungewissheit. Das erklärt auch den heutigen Kurseinbruch. Was die Zukunft bringt, darüber lässt sich vorerst bloss spekulieren.

Fakt ist: Nach dem dem Sieg von White Tale über die beiden einst heiratswilligen Spezialitätenchemiehersteller steht der oppositionelle Grossaktionär bei den anderen Anteilseignern in der Pflicht.

Lauthals eine Abspaltung des Geschäftsbereichs Plastic & Coatings zu fordern, reicht bei weitem nicht aus. White Tale selber will bestimmt auch kein Geld auf dem über die letzten Monate geschnürten Aktienpaket verlieren. Deshalb muss möglichst rasch ein industrieller Käufer her. Mich würde nicht erstaunen, wenn der oppositionelle Grossaktionär diesbezüglich bereits erste Sondierungsgespräche geführt hätte.

Auch für Konzernchef Hariolf Kottmann sind die heutigen Neuigkeiten eine persönliche Niederlage. Dass der erfolgreiche Turnaround-Manager dennoch im Amt bleiben will, dürfte für die Aktionäre ein Segen sein.

Ich bin jedenfalls jetzt schon gespannt auf das nächste Kapitel in der Geschichte rund um seinen Arbeitgeber aus Basel...

+++

Die Rückkehr von Landis+Gyr an die Schweizer Börse verkommt für die Anleger immer mehr zum finanziellen Fiasko. Gestern tauchten die Aktien des Stromzählerproduzenten aus Zug vorübergehend bis auf 68,50 Franken, nachdem dieser erneut millionenschwere Rückstellungen für Garantiefälle bilden musste. Zu diesem Zeitpunkt errechnete sich gegenüber dem Ausgabepreis von Mitte Juli ein Minus von 12 Prozent.

In einem Kommentar bezeichnete der für die UBS tätige Fabian Haecki die so kurz nach dem Börsengang bekanntgewordenen Garantiefälle denn auch als "riesen Enttäuschung". Zuletzt um 30 Millionen Dollar erhöht, belaufen sich Rückstellungen mittlerweile auf nicht weniger als 41 Millionen Dollar.

Es ist seine Arbeitgeberin UBS, die beim Börsengang federführend war und sich nun unangenehme Fragen gefallen lassen muss. Landis+Gyr sei dem ehemaligen Mutterhaus Toshiba zu früh entrissen und in die Selbständigkeit entlassen worden, so lautet der im Raum stehende Vorwurf. Mit Blick auf die unschönen Garantiefälle scheint dieser Vorwurf nicht ganz abwegig.

Enttäuschende Kursentwicklung der Landis+Gyr-Aktien seit dem Börsengang im Juli (Quelle: www.cash.ch).

Bei der UBS hält man jedenfalls weiterhin mit einem 12-Monats-Kursziel von 90 Franken an der Kaufempfehlung für die Aktien fest, obwohl die Fondssparte der Schweizer Grossbank ihre Beteiligung erst vor wenigen Wochen kräftig reduziert hat (siehe Kolumne vom 10. Oktober).

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |