Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

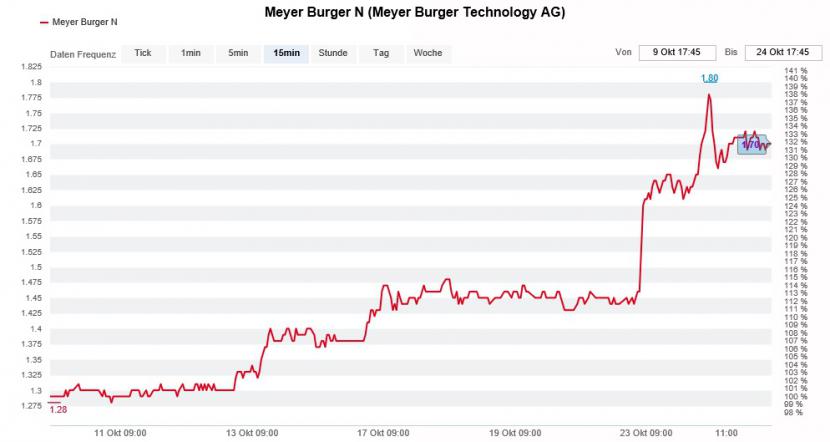

Gestern stiessen die Aktien von Meyer Burger in der Spitze bis auf 1,80 Franken vor. Zu diesem Zeitpunkt brachte das Solarzulieferunternehmen aus dem bernischen Gwatt an der Börse erstmals wieder eine Milliarde Franken auf die Waage.

Damit erscheint Meyer Burger bei angelsächsischen Grossinvestoren überhaupt erst auf dem Radarschirm. Vielen von ihnen bleibt der Kauf von Aktien eines Unternehmens mit einer Börsenkapitalisierung von weniger als einer Milliarde Dollar oder Franken nämlich verwehrt.

Ein erster Meilenstein war in diesem Zusammenhang die Rückkehr zu Kursen von mehr als 1 Franken, gelten die Valoren seit damals per Definition nicht mehr länger als ein "Penny Stock" (siehe Kolumne vom 29. Mai).

Es darf vermutet werden, dass die Rückkehr des Solarzulieferunternehmens zu einer Börsenkapitalisierung von über einer Milliarde Franken den Leidensdruck ausländischer Leerverkäufer weiter verstärkt.

Leerverkäufer sind es denn auch, die seit dem frühen Montag als aggressive Käufer in Erscheinung treten. Den Stein ins Rollen brachte ein rund 45 Millionen Franken schwerer Auftrag aus Italien. Es ist dies der erste solche Auftrag für Fertigungslinien zur Herstellung von Heterojunction-Solarzellen.

Für die Leerverkäufer ein schmerzhafter Kursanstieg bei den Aktien von Meyer Burger (Quelle: www.cash.ch).

Zuvor beschränkten sich die Aufträge ausschliesslich auf die Nachrüstung bestehender Fertigungsanlagen für Solarzellen der vorangehenden Generation.

Ebenfalls für einen Schuss vor den Bug der Leerverkäufer sorgte der für Vontobel tätige Michael Foeth. Dieser stufte die Aktien von Meyer Burger mit einem Kursziel von 2,10 (zuvor 1,45) Franken von "Hold" auf "Buy" herauf. Die Wahrscheinlichkeit von Folgeaufträgen, nicht nur vom selben Kunden, sondern auch von anderen, einschliesslich asiatischen und amerikanischen, sei gross, so der Analyst.

Wie sich einem Kommentar von Rahn & Bodmer entnehmen lässt, laufen noch immer Wetten in Höhe von 21 Prozent aller ausstehenden Aktien gegen Meyer Burger.

Vermutlich sind es nach den aggressiven Deckungskäufen der letzten Tage ein paar Wetten weniger. Am Montag wechselten mehr als 36 Millionen Titel die Hand, gefolgt von weiteren fast 22 Millionen Aktien gestern Dienstag. Damit wurden innerhalb von gerade mal zwei Tagen rund 10 Prozent des Aktienkapitals umgesetzt. Schadenfreude ist halt immer noch die schönste Freude...

Ganz nach dem Motto "lieber den Spatz in der Hand als die Taube auf dem Dach" nehme ich im Rahmen meiner Schweizer Aktienfavoriten für das Börsenjahr 2017 auf der Hälfte der Meyer-Burger-Position die Gewinne mit. Dadurch steigt die taktische Barmittelquote auf rund 20 Prozent, was mir angesichts der weit fortgeschrittenen langjährigen Börsen-Hausse durchaus angemessen scheint.

+++

In meiner gestrigen Kolumne schrieb ich von einer aufsehenerregenden Prognose der für Natixis tätigen Micaella Feldstein. Die auf Währungen spezialisierte Markttechnikerin wähnt den Euro-Franken-Kurs vor einer Rückkehr auf 1,20.

Prominente Unterstützung erhält sie heute von Robin Winkler, einem Währungsstrategen der Deutschen Bank. Dieser weiss von milliardenschweren Kapitalabflüssen aus der Schweiz zu berichten und sieht die europäische Einheitswährung ins kommende Jahr hinein alleine schon deswegen auf 1,20 Franken vorstossen.

EUR/CHF (rot) im Einjahresvergleich mit dem USD/CHF (grün) (Quelle: www.cash.ch).

Darf man Winkler Glauben schenken, dann nutzen Grossinvestoren den Franken nicht mehr länger als "sicheren Hafen". Gleichzeitig beobachtet er eine steigende Fremdwährungsnachfrage seitens der hiesigen Unternehmen, beispielsweise um Übernahmen im Ausland stemmen zu können.

Ich bleibe dabei: Für die grossen Devisenmarktakteure ist der Euro-Franken-Kurs bloss ein Nebenschauplatz. Der Euro-Dollar-Kurs gibt den Takt vor.

Als die Schweizerische Nationalbank (SNB) den Euro noch stützte, entlud sich ein schwächerer Euro-Dollar-Kurs in einem gegenüber dem Franken festeren Dollar. Seit die SNB nicht mehr zu Interventionen gezwungen ist, verläuft das Geschehen viel flüssiger.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |