Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Die gute Nachricht für die Aktionärinnen und Aktionäre der Credit Suisse zuerst: Das Debakel rund um den Kollaps des Investmentvehikels Archegos kostet zwar noch einmal zusätzliche 600 Millionen Franken. Danach sollte die Grossbank dann aber endlich einen Schlussstrich unter dieses leidige Thema ziehen können. Ausserdem will sie die Kürzung der letztjährigen Dividende zur diesjährigen Dividende obendrauf schlagen.

Die schlechte Nachricht: Zur Stärkung der Eigenmittelbasis begibt sie zwei Pflichtwandelanleihen in Gesamthöhe von 1,7 Milliarden Franken. Dadurch erhöht sich die Anzahl ausstehender Aktien um gut 8 Prozent. Das wiederum führt rechnerisch zu einer Verwässerung von 4 Prozent.

| Ausserplanmässige Reduktion der Credit-Suisse-Position durch den cash Insider im Vorfeld der Quartalszahlen. Details dazu hier. |

Gerade für diesen Schritt erntet die Credit Suisse harsche Kritik, sei dieser doch völlig unnötig. Auch mir erschliesst sich nicht, wieso die Grossbank die Aktionärinnen und Aktionäre erst um Geld fragt, nur um es dann über höhere Dividenden wieder an diese zurückzuführen – zumal auch schon in der Vergangenheit genauso vorgegangen wurde. Da fragt sich doch, ob eine organische Stärkung der Eigenmittelbasis über einen Dividendenverzicht oder zumindest einen Teilverzicht nicht die klügere Konsequenz gewesen wäre.

Denn mit der Platzierung zweier Pflichtwandelanleihen stechen Firmenchef Thomas Gottstein und seine Geschäftsleitungskollegen in ein Wespennest, besteht doch die berechtigte Vermutung, dass sich die Grossbank damit für weitere mögliche Verluste wappnen könnte.

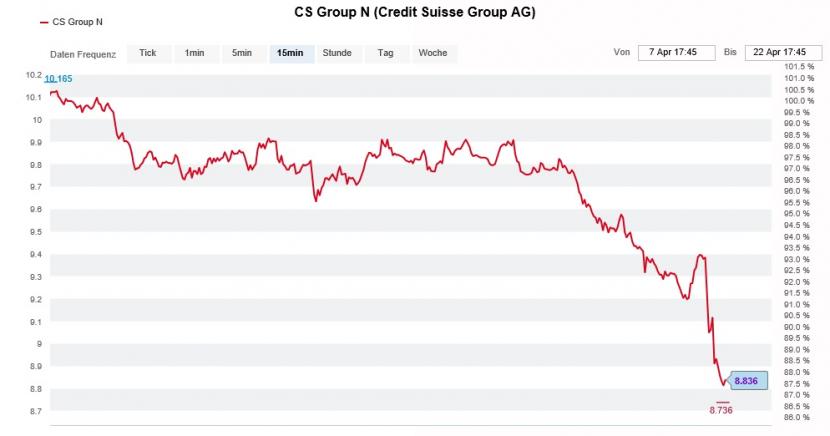

Die Aktien der Credit Suisse geraten am Donnerstag erneut unter die Räder (Quelle: www.cash.ch)

Womöglich sind es neben Arbitrage-Transaktionen durch mächtige ausländische Marktakteure eben diese Ängste, die den Aktien der Credit Suisse heute Donnerstag erneut schmerzhafte Kursverluste bescheren.

Für die nicht gerade erfolgsverwöhnten Aktionärinnen und Aktionäre sei zu hoffen, dass sich die besagten Ängste als unbegründet erweisen und die Credit Suisse – Thema Greensill – nicht noch weitere Milliarden in den Sand setzt...

+++

Genauso wie zu viele Jäger des Hasen Tod sind, sind zu viele Haussiers des Baissiers Tod. Und tatsächlich ist der Baissier in diesen Tagen – zumindest gefühlt – eine vom Aussterben bedrohte Spezies. Selbst wenn er deswegen nicht gleich unter Artenschutz gestellt gehört.

Unter den Begriff des Baissiers fallen aus meiner Sicht nicht nur die stets ein bisschen angefeindeten Leerverkäufer, sondern auch warnende Strategen und Analysten. Doch auch diese trauen sich immer seltener, überhaupt noch Verkaufsempfehlungen auszusprechen.

In den vergangenen 24 Stunden warfen gleich zwei von ihnen entnervt das Handtuch. Es sind bei weitem nicht die ersten und werden vermutlich auch nicht die letzten bleiben.

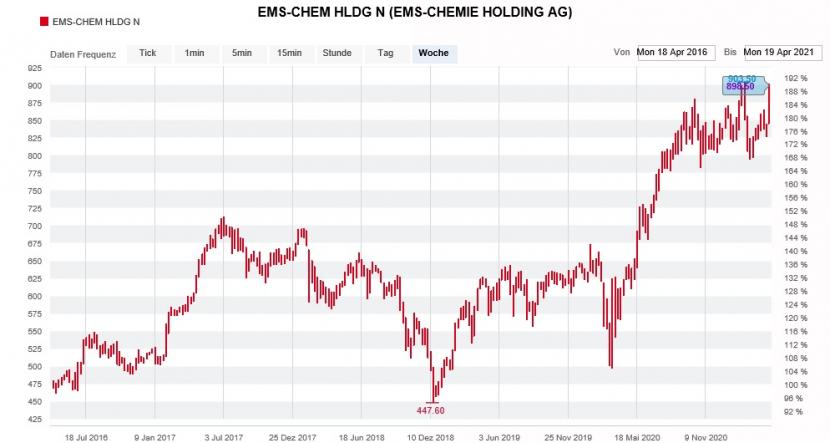

Dass UBS-Analyst Patrick Rafaisz bei den Aktien von Ems Chemie kapituliert und diese von "Sell" auf "Neutral" heraufstuft, überrascht mich allerdings nicht. Allen Unkenrufen zum Trotz navigierte der Spezialitätenchemiehersteller aus dem schönen Bündnerland bis zuletzt nämlich zielsicher durch die Untiefen der Covid-19-Krise. Ganz anders, als man es von einem Automobilzulieferer eigentlich hätte erwarten können.

Rafaisz nimmt seine Gewinnschätzungen um bis zu 30 Prozent nach oben und veranschlagt neuerdings ein 12-Monats-Kursziel von 850 (zuvor 500) Franken. Er begründet seine Abkehr von der Verkaufsempfehlung damit, dass er im Spezialitätenchemiehersteller nicht länger einen Verlierer des Trends in Richtung elektrischer Automobile sieht.

Beeindruckende Kursentwicklung der Ems-Chemie-Aktien über die letzten fünf Jahre (Quelle: www.cash.ch)

Ich habe – neugierig wie ich bin – eben mal schnell nachgeschaut: Die Verkaufsempfehlung der UBS für die Aktien von Ems Chemie geht auf Mitte Januar 2018 zurück, als die Papiere noch für weniger als 700 Franken zu haben waren.

Im Juli desselben Jahres stufte der für Kepler Cheuvreux tätige Analyst mit dem wohlklingenden Namen Pablo Cuadrado die Aktien des Warenprüfkonzerns SGS mit einem Kursziel von 2225 (zuvor 2320) Franken von "Hold" auf "Reduce" herunter. Diesen Schritt macht er nun mit einem Kursziel von 2700 Franken wieder rückgängig.

Angesichts der ganz allgemein gestiegenen Bewertung ähnlich gelagerter Unternehmen rechnet der Analyst nicht mehr länger mit tieferen Kursen. Zudem geht er davon aus, dass der nahende Investorentag von Ende Mai den Papieren neuen Schub verleihen könnte.

Man kann den beiden Analysten keinen Vorwurf machen, sind sie doch in guter Gesellschaft. Schon in den Wochen zuvor wendeten sich mehrere Vertreter dieser Berufsgruppe hierzulande von ihren Verkaufsempfehlungen ab – unter anderem bei den Aktien von Vifor Pharma, Ems Chemie oder Kühne+Nagel. Wenn das mal nicht auch ein Anzeichen für eine Überhitzung an den Aktienmärkten ist.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |