Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Unter dem Vorgänger von Firmenchef Mario Greco war Zurich Insurance zu einer schmerzhaften Stärkung der Reservepolster gezwungen. Langjährige Aktionärinnen und Aktionäre der Versicherungsgruppe dürften wissen, wovon ich spreche. Und auch in Nordamerika wurde dem Unternehmen in den letzten Jahren hinter vorgehaltener Hand immer mal wieder eine zu laxe Reservenpolitik nachgesagt.

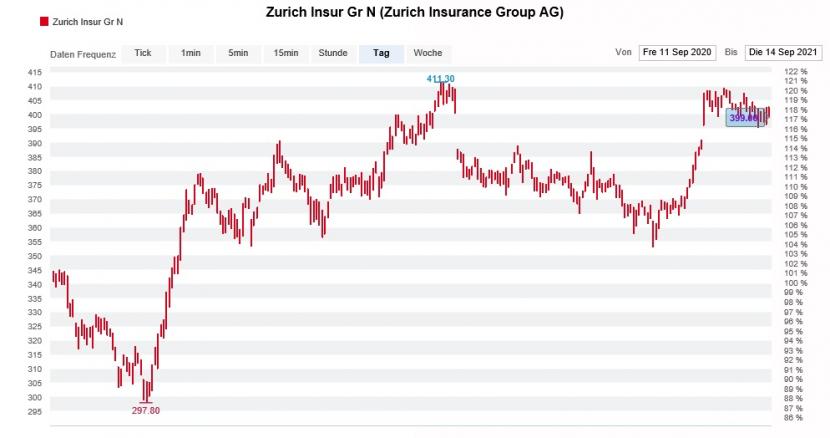

Die Versicherungsanalystin Louise Miles von Morgan Stanley gibt diesbezüglich nun aber Entwarnung. Berechnungen ihrer amerikanischen Kollegen zufolge hat Zurich Insurance in Nordamerika endlich "Speck" angesetzt. Von rund 2,8 Milliarden Dollar ist auf Gruppenebene gar die Rede. Auf den Winter – oder besser gesagt auf den Dividendenentscheid hin - ist das bestimmt nicht falsch

Die Zurich-Aktien sind wieder für weniger als 400 Franken zu haben (Quelle: www.cash.ch)

Auch sonst findet die Analystin ausschliesslich wohlwollende Worte für die Versicherungsgruppe und deren Aktien. Diese werden mit "Overweight" und einem Kursziel von 440 Franken zum Kauf angepriesen.

Verglichen mit dem 500 Franken lautenden 12-Monats-Kursziel ihres Berufskollegen Will Hardcastle von der UBS oder dem Kursziel von knapp 471 Franken des bekannten Versicherungsanalysten Michael Huttner von der Berenberg Bank muten die genannten 440 Franken allerdings schon fast ein bisschen bescheiden an.

Unnötig zu erwähnen, dass die dividendenstarken Aktien von Zurich Insurance weiterhin fester Bestandteil meiner Schweizer Aktienfavoriten für 2021 mit einer Gewichtung von rund 10 Prozent sind.

+++

Als Polyphor kürzlich den Zusammenschluss mit der amerikanischen EnBiotix verkündete, begegnete die Börse diesem Befreiungsschlag mit einem Kursfeuerwerk. Um gut 25 Prozent ging es für die Aktien des Pharmaunternehmens aus dem Baselbiet alleine an diesem Tag nach oben.

Ganz zur Freude eines bekannten deutschen Börsenbriefs. Dieser hatte die Papiere seiner Leserschaft nur wenige Wochen zuvor grossmundig als "die wohl heisseste Spekulation in der Schweizer Pharmazeutik" angepriesen.

Nach der Nicht-Akzeptanz des Wirkstoffs Balixafortide durch die zuständige Prüfungskommission lägen nur noch 34 Millionen Franken in der Kasse, wie der Autor festhielt. Und: Voraussichtlich werde eine Kapitalerhöhung nötig, wobei das Kapital in der Schweiz in solchen Fällen meist aus privater Hand stamme.

Ich kommentierte damals:

Daraus wird nun – wie wir mittlerweile wissen – nichts. Es darf angenommen werden, dass weder Maag noch Grogg dem schlechten Geld Gutes hinterher werfen wollten. Deshalb wohl auch der Zusammenschluss mit den Amerikanern – quasi als die letzte verbleibende Option.

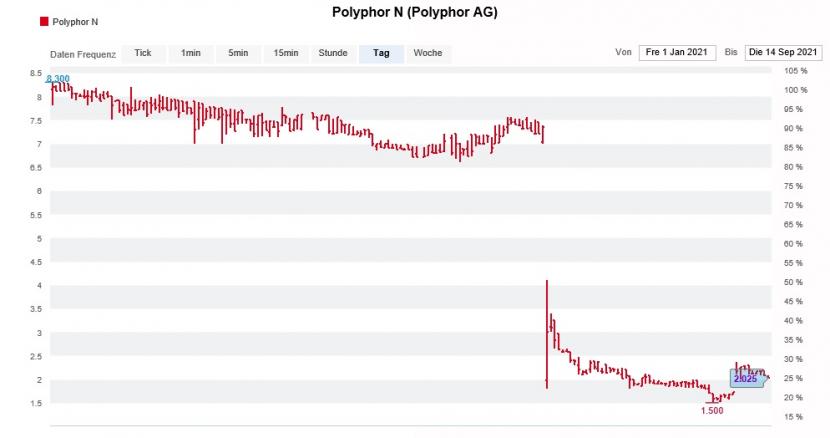

Kursentwicklung des diesjährigen Schweizer Börsenschlusslichts Polyphor seit Anfang Januar (Quelle: www.cash.ch)

Kosteten die Aktien rund um die erstmalige Empfehlung durch den deutschen Börsenbrief um die 2,40 Franken, galten sie zuletzt keine 2,10 Franken mehr.

Die Leserinnen und Leser des Börsenbriefs dürften dies verschmerzen, riet dieser doch gerade mal zu einem Wetteinsatz in Höhe einer 1000-Franken-Note. Allerdings soll daraus nun mehr werden, wird der Leserschaft in der Kursregion von 1,80 bis 2,10 Franken neuerdings doch zum Ausbau der zuvor vernachlässigbar kleinen Titelposition geraten...

+++

Wie ich – eher beiläufig - einer Publikation aus den Handelsräumen der Credit Suisse entnehmen kann, erachtet man die Aktien des Sorgenkinds Holcim dort neuerdings als kurzfristigen Kauf. Das Kursziel wird mit 53,70 Franken angegeben und bei Kursen knapp unter 45 Franken dazu geraten, gegebenenfalls die Reissleine zu ziehen.

Die Hauptbotschaft der Autoren der Publikation: Die Angst vor einer milliardenschweren Vergleichszahlung ist ebenso übertrieben wie es die schmerzhaften Kursverluste von letzter Woche sind.

Noch hat sich der für die Credit Suisse tätige Analyst Lars Kjellberg nicht offiziell zum leidigen Thema Syrien geäussert. Der letzte mir vorliegende Kommentar geht auf die Tage nach der Veröffentlichung des Halbjahresergebnisses zurück. Damals hob der Analyst das Kursziel für die mit "Outperform" angepriesenen Aktien auf 78 (zuvor 70) Franken an.

Nachdem sein Berufskollege bei der UBS in den letzten Tagen unabsichtlich etwas Unruhe stiftete, gilt meine Aufmerksamkeit nun ganz der Einschätzung Kjellbergs. Baut auch er eine milliardenschwere Vergleichszahlung ins Bewertungsmodell ein – oder gibt er diesbezüglich Entwarnung?

Vermutlich wissen wir bereits in den nächsten Tagen mehr.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |