Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Kurz nach 7 Uhr gelangte die Credit Suisse am heutigen Donnerstagmorgen mit einer Medienmitteilung an die Öffentlichkeit. In der Mitteilung feiert sich die Absenderin für die Geschäftsentwicklung im zurückliegenden ersten Quartal.

Trotz Marktturbulenzen sei der Geschäftsertrag im Vorjahresvergleich um 7 Prozent auf 5,8 Milliarden Franken gesteigert worden und der Reingewinn sogar um 75 Prozent auf 1,3 Milliarden Franken gestiegen, so schreibt die kleinere der beiden Schweizer Grossbanken sichtlich stolz. Man blicke auf das "beste Quartal seit fünf Jahren" zurück.

Eine Steilvorlage für einige Medien, welche diese Zahlen und Aussages überraschend unkritisch übernahmen und in die Welt hinausposaunten.

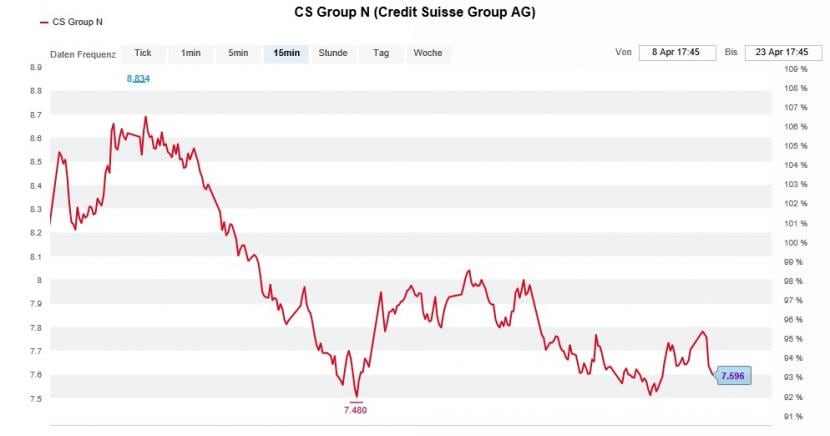

Aktienkursentwicklung der Credit Suisse über die letzten zwei Wochen (Quelle: www.cash.ch)

Auf den ersten Blick liegt das Quartalsergebnis zwar tatsächlich weit über den durchschnittlichen Analystenerwartungen. Wer sich allerdings die Zeit nimmt und etwas tiefer in den Zahlenkranz eintaucht, stolpert über unzählige Einmaleffekte. Das fängt schon beim Geschäftsertrag an. So beinhalten die ausgewiesenen 5,8 Milliarden Franken einen Gewinn aus dem Verkauf von InvestLab in Höhe von 268 Millionen Franken. Diesen nicht wiederkehrenden Gewinn ausgeklammert, ist der Geschäftsertrag nicht wie ausgewiesen um 7 Prozent, sondern bloss um 2 Prozent gewachsen.

So richtig tief in die Trickkiste greift die Credit Suisse jedoch beim Reingewinn. In die ausgewiesenen 1,3 Milliarden Franken lässt sie nämlich nicht nur die 268 Millionen Franken aus dem Verkauf von InvestLab, sondern auch gleich noch eine Steuergutschrift in Höhe 110 Millionen Franken mit einfliessen.

Lange Rede kurzer Sinn: Um diese nicht wiederkehrenden Gewinne bereinigt, schrammt die Grossbank mit dem Quartalsergebnis auf Stufe Vorsteuergewinn knapp 10 Prozent an den durchschnittlichen Analystenschätzungen vorbei.

Da frage ich mich, liebe Credit Suisse, ob diese Schönfärberei wirklich sein muss? Denn eigentlich wollte sich Dein neuer Firmenchef Thomas Gottstein ja auf altbewährte Schweizer Werte zurückbesinnen - wie etwa Bescheidenheit.

Das Urteil der Börse fällt jedenfalls unmissverständlich aus. Nach einem frühen Vorstoss bis auf 7,91 Franken werden die Aktien der Grossbank mittlerweile mit einem Minus von 3 Prozent auf 7,45 Franken abgestraft.

+++

Die gute Nachricht zuerst: Die mächtige amerikanische Investmentbank J.P. Morgan räumt den Aktien mittelgrosser Schweizer Unternehmen im Model Portfolio neuerdings ein deutlich grösseres Gewicht ein. Die schlechte Nachricht: Das Geld dazu schaufeln sie bei den grosskapitalisierten Aktien frei. Und auch auf welche Einzeltitel sie denn nun setzen, verraten die Amerikaner nicht.

Dem 14-seitigen Strategiepapier aus der Feder des Strategen Eduardo Lecubarri lassen sich jedenfalls keine konkreten Einzelempfehlungen entnehmen. Einzig bei den zu meidenden Aktien trifft man mit Komax auf einen "alten Bekannten" aus unserer Heimat. Offiziell werden die Papiere des Automobilzulieferers aus Dierikon bei J.P. Morgen allerdings nicht abgedeckt. Nach einer Anlageempfehlung oder einem Kursziel sucht man vergebens.

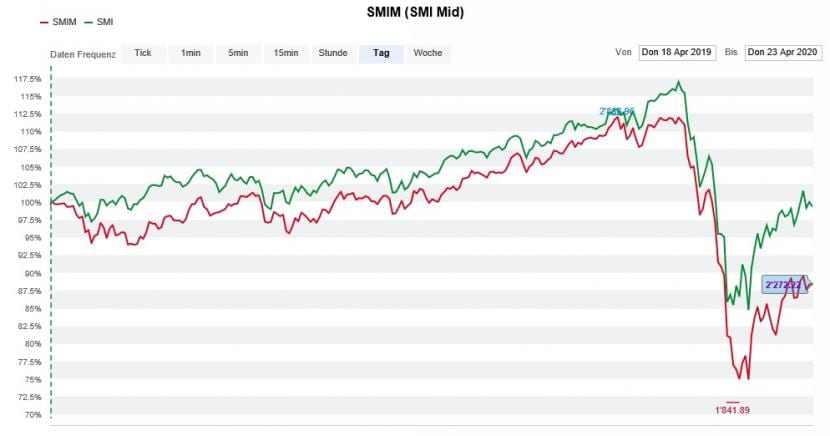

Für die Aktien mittelgrosser Unternehmen steht hierzulande der Swiss Market Index Midcap, kurz SMIM. Obschon dieses Börsenbarometer in den letzten Wochen Boden gutmachen konnte, trennen es noch immer fast 18 Prozent vom Stand von Anfang Januar. Dem steht - die Dividendenabgänge aufgerechnet - ein um gerade mal 8 Prozent tieferer Swiss Market Index (SMI) gegenüber.

Entwicklung des SMI Midcap (rot) im Vergleich zum SMI (grün) in den vergangenen 12 Monaten (Quelle: www.cash.ch)

Diese Differenz überrascht mich nicht, muss doch angenommen werden, dass die wirtschaftlichen Folgen der Coronavirus-Pandemie die kleinen und mittelgrossen Unternehmen deutlich stärker treffen als die grosskapitalisierten Unternehmen. Das gilt bei uns in der Schweiz ganz besonders für die unzähligen Automobilzulieferer.

In einem Punkt sitzen die Aktionäre sämtlicher Unternehmen - egal ob gross oder klein - im selben Boot: Niemand weiss, wohin die Reise in den kommenden Wochen geht. Vermutlich lichtet sich der Nebel sogar erst ab Mitte Juli, wenn hierzulande die Halbjahresberichterstattung anläuft.

Bis dahin lässt sich bestenfalls spekulieren, wie das (Aktionärs-)Leben in der Zeit nach der Coronavirus-Pandemie aussehen könnte.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |