Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

In die allgemeine Euphorie mischen sich mitunter auch wieder kritischere Stimmen. Alleine am heutigen Dienstag treffen am Schweizer Aktienmarkt zwei neue Verkaufsempfehlungen ein.

Für Aufsehen sorgt insbesondere jene für die Aktien von Richemont. Endlich wieder "en vogue", stuft Analystin Ashley Wallace von Merrill Lynch die Papiere des Luxusgüterkonzerns aus Genf von "Buy" gleich um zwei Stufen auf "Underperform" herunter. Und um ihrer Verkaufsempfehlung das nötige Gewicht zu verleihen, streicht sie auch gleich noch das Kursziel auf 65 (zuvor 80) Franken zusammen.

Wallace begrüsst bei Richemont zwar den strategisch wichtigen Ausbau des Onlinevertriebs, hält diesen allerdings für mit hohen Vorabinvestitionen verbunden. Mit ihren Schätzungen für den operativen Gewinn (EBIT) liegt Wallace deshalb um bis zu 20 Prozent unter den durchschnittlichen Prognosen ihrer Berufskollegen.

Noch bis und mit Montag hatten die Aktien von Richemont wieder Auftrieb. (Quelle: cash.ch)

Das macht Merrill Lynch zur einzigen Bank, welche die ansonsten sehr beliebten Aktien zum Verkauf empfiehlt. Ich bin jedenfalls gespannt, ob die Herunterstufung Nachahmer findet.

Ebenfalls eine Verkaufsempfehlung trifft für die Aktien des Fleischverarbeiters Orior ein. Der für Helvea tätige Analyst Andreas von Arx stuft die Papiere von "Hold" auf "Sell" herunter. Das Kursziel lautet neu 77 (zuvor 82,50) Franken.

Darf man von Arx Glauben schenken, dann unterschätzen bei Orior selbst die Firmenverantwortlichen den Preisdruck seitens der Migros. Dem Analysten zufolge ist der Grossverteiler beim Fleischverarbeiter für gut einen Drittel des Jahresumsatzes verantwortlich - und somit mehr als bloss ein Apropos.

Auch im Dezember hagelte es Verkaufsempfehlungen. Anders als viele ihrer Berufskollegen damals müssen sich die beiden Analysten zumindest nicht den Vorwurf gefallen lassen, in der Nähe der langjährigen Tiefstkurse den Daumen über den Aktien von Richemont und Orior gesenkt zu haben.

+++

"What goes up must come down some day" - eine Aktie die steigt, muss irgendwann auch wieder fallen. So will es zumindest eine bekannte amerikanische Börsenweisheit. Sie besagt, dass die Börse keinesfalls eine Einbahnstrasse nach oben ist. Eine Einbahnstrasse ist die Börse für gewöhnlich auch nicht nach unten.

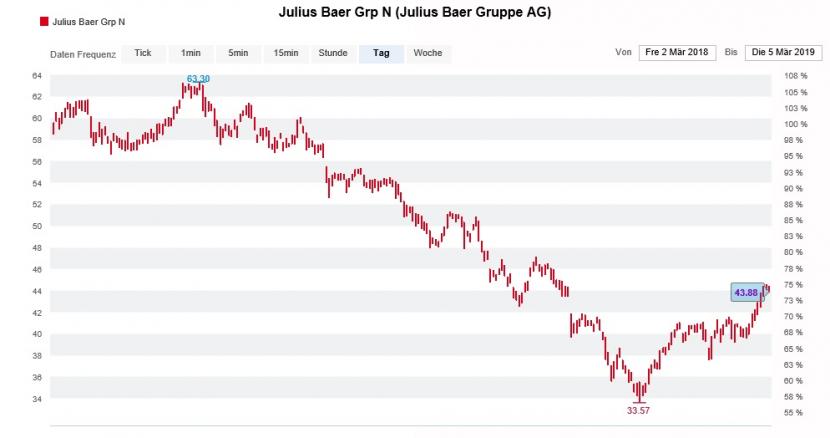

"What comes down must go up again some day", würden die Amerikaner im Umkehrschluss wohl folgern. Hierzulande liesse sich das insbesondere beim Blick auf die Kursentwicklung der Aktien von Julius Bär sagen. Denn schon seit Wochen lässt der letztjährige Verlierer aus dem Swiss Market Index (SMI) wieder die Muskeln spielen. Mittlerweile kosten die Papiere nicht weniger als 27 Prozent mehr als noch Ende Dezember – und das nicht ohne Grund.

Aus Italien treffen Spekulationen ein, wonach finanzkräftige Finanzinvestoren wie Apax oder Oak Tree Interesse an Kairos Investment Management bekunden. Dabei werden Preise von umgerechnet 450 Millionen Franken und mehr für das Tochterunternehmen genannt.

Kursentwicklung der Aktien von Julius Bär über die letzten zwölf Monate. (Quelle: cash.ch)

Julius Bär ist im Winter vor sechs Jahren mit knapp 20 Prozent bei Kairos Investment Management eingestiegen und hat die Beteiligung kontinuierlich ausgebaut. Seit Januar letzten Jahres ist das Zürcher Mutterhaus Alleinaktionärin. Was den seinerzeitigen "Kaufpreis in Tranchen" anbetrifft, so lässt sich dieser bloss erahnen. Schätzungen aus dem hiesigen Handel gehen von 500 bis 520 Millionen Franken aus.

Ursprünglich sollten Teile von Kairos Investment Management bereits 2016 wieder an die Mailänder Börse gebracht werden. Es blieb allerdings bei Worten. Taten folgten bis heute keine.

Ein Verkauf dieses Vermächtnisses aus der Ära des früheren Firmenchefs Boris Collardi käme vermutlich gut an, selbst wenn Julius Bär nicht mehr ganz den ursprünglichen Kaufpreis erzielen könnte. Schliesslich war die Kernkapitalquote beim Mutterhaus in der zweiten Hälfte letzten Jahres derart stark rückläufig, dass im hiesigen Handel kurzerhand gar über eine Dividendenkürzung spekuliert wurde.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |