Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Die zweite Handelswoche des noch jungen Börsenjahres gleicht in vielerlei Hinsicht der ersten Handelswoche: Laufend neue Indexrekorde an der New Yorker Börse, Spekulationsexzesse wohin das Auge auch reicht - und ein Schweizer Aktienmarkt, der ein Mauerblümchen-Dasein par excellence fristet.

Ausgebremst wird unser Heimmarkt von den Valoren von Nestlé, Roche und Novartis. Die defensiven Qualitäten dieser drei Urgesteine der hiesigen Unternehmenswelt sind schon eine ganze Weile nicht mehr gefragt. "Zu träge" und dadurch erst recht "viel zu langweilig", so lautet das beinahe schon vernichtende Urteil. Gefühlt die ganze Börsenwelt macht nicht mehr länger nur einen grossen Bogen um die Indexschwergewichte. Vielmehr müssen letztere als Geldquelle für den Kauf von Aktien aus aussichtsreicheren Titelsegmenten herhalten.

Tief blicken lässt ein Kommentar aus dem Hause Julius Bär. Darin schreibt die Zürcher Bank, dass Nestlé an der Indexgewichtung gemessen nicht nur das grösste Unternehmen an der Schweizer Börse, sondern ganz Europas sei. Unglücklicherweise würden neben diesen Valoren auch jene von Roche und Novartis von den Anlegern ignoriert. Ein Blick auf die Kursentwicklung verrate, dass man als Anleger in zyklischen oder mittelgrossen Aktien besser aufgehoben sei.

Interessant ist, dass auch einige der Börsenüberflieger der letzten Jahre wie Lonza, Siegfried oder Logitech vermehrt wieder Mühe bekunden. Zwischenzeitlich war die Rendite zehnjähriger amerikanischer Staatsanleihen zwar wieder etwas rückläufig. In Erwartung, dass die künftige Regierung unter Joe Biden beim Fiskalpaket mit der grossen Kelle anrichtet, ziehen die Zinsen nun allerdings wieder an. Die Rendite liegt weiterhin deutlich über dem Stand von Ende Dezember. Gerade für Wachstumsaktien vom Schlag der drei genannten Unternehmen gilt: Schon nur leicht steigende Zinsen sind Gift, gewinnen die Substanzwerte dann doch an Attraktivität.

Ich rief bereits in den ersten November-Tagen dazu auf, die Zinsentwicklung in Übersee genauestens im Auge zu bezahlten. Noch ist der Damm bei den Wachstumsaktien nicht gebrochen. Das könnte sich aber ändern, sollten die Zinsen in New York weiter steigen.

Die Aktionärinnen und Aktionäre von Nestlé, Roche und Novartis sind in diesem Zusammenhang übrigens gleich doppelt gestraft. Der Höhenflug hiesiger Wachstumsaktien ging in den letzten Jahren völlig neben den Valoren dieser drei Grossunternehmen vorbei. Und nun, da in Übersee die Zinsen im Steigen begriffen sind, werden diese im denselben Topf mit den besagten Wachstumsaktien geworfen und mit Kursverlusten abgestraft.

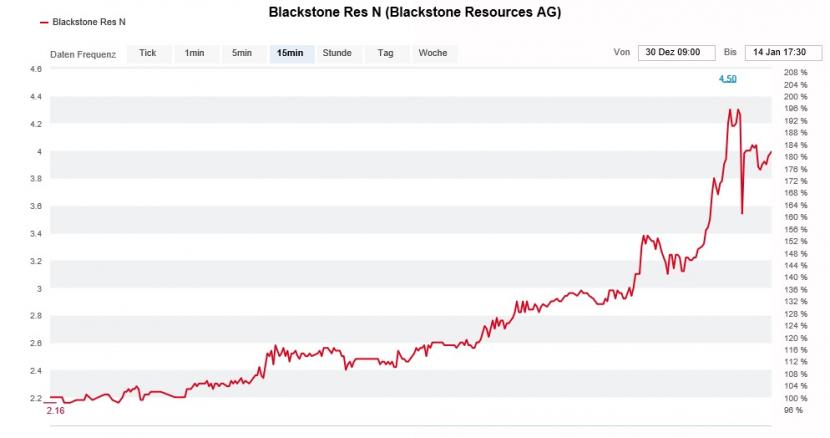

Bei den Anlegern auf reges Interesse stossen hingegen "Zocker-Aktien" wie etwa Blackstone Resources oder der hochverschuldete Backwarenhersteller Aryzta – wobei bei letzterem angeblich institutionelle Grossinvestoren und nicht handelsorientierte Privatanleger am Werk sind. Bei Evolva habe hingegen ein bekannter deutscher Börsenbrief eine Kaufempfehlung abgegeben. Die Spekulationswelle greift von New York aus auf den Schweizer Aktienmarkt über. Je spekulativer, desto besser, so könnte man in diesen Tagen meinen. Das - genauso wie der Höhenflug beim Bitcoin und anderen Kryptowährungen - dürfte die Kasse bei Swissquote und anderen Banken kräftig klingeln lassen.

Seit Jahresbeginn haben sich die Blackstone-Aktien mal eben schnell im Kurs verdoppelt (Quelle: www.cash.ch)

Am Dienstag läutete Sika hierzulande die Jahresberichterstattung ein. Seither wissen wir, dass der Bauchemiespezialist im Schlussquartal wieder auf den Wachstumspfad zurückgefunden hat. Gleichzeitig wartete er mit erfreulichen Aussagen zur letztjährigen Gewinnentwicklung auf. Und so kam, wie es kommen musste: Es hagelte in den darauffolgenden Tagen Schätzungs- und Kurszielerhöhungen.

Allerdings ächzte das Vorzeigeunternehmen mit Verspätung unter Gewinnmitnahmen. Letztere liessen den Kurs der heissbegehrten Aktien mal eben schnell unter 250 Franken zurückfallen.

Nicht viel besser erging es den Valoren von Geberit, obwohl der Sanitärtechnikkonzern gestern Donnerstag ebenfalls mit ziemlich überzeugenden Zahlenfakten aufwarten konnte. Spätestens nach der Analystenkonferenz schien die Börse etwas desillusioniert. So erklärt sich die kräftige Wachstumsbelebung mit Vorkäufen im Hinblick auf die Mehrwertsteuererhöhung in Deutschland. Gleichzeitig mahnen die Verantwortlichen um Firmenchef Christian Buhl vor höheren Personal- und Rohmaterialkosten im neuen Jahr.

Spätestens nächste Woche wird sich zeigen, ob gute Zahlen der Börse tatsächlich nicht länger gut genug sind. Dann nämlich werden Unternehmen wie Logitech, Richemont, Lindt&Sprüngli oder Belimo mit ersten Informationen zum vergangenen Jahr aufwarten. Gerade Richemont wird von den Analysten im Hinblick auf den Zwischenbericht mit Vorschusslorbeeren belohnt. Ich bin deshalb jetzt schon neugierig – sowohl auf die Zahlenkränze als auch auf die Reaktion der Börse.

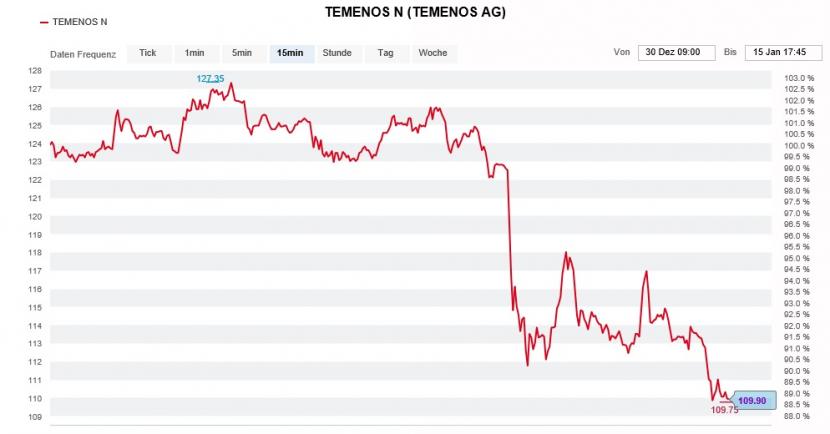

Die Flucht nach vorn ergriff vor wenigen Tagen Temenos. Das Unternehmen veröffentlichte erste Vorabinformationen zum Schlussquartal, nachdem kurz zuvor mit Merrill Lynch und Credit Suisse gleich zwei mächtige Banken die Aktien der Bankensoftwareschmiede aus Genf auf "Underperform" abgewatscht hatten. Gerade die amerikanische Investmentbank gibt das Kursziel nur noch mit 90 (zuvor 121) Franken an. Sie wähnt das Unternehmen im Auge des Wirbelsturms und sieht künftig neue Grossaufträge wegbrechen.

So richtig überzeugend fiel das Schlussquartal dann aber nicht aus. Vielmehr war der Zahlenkranz von Licht und Schatten geprägt. Licht in Form deutlich besser als erwartet ausgefallener Lizenzeinnahmen, Schatten aufgrund enttäuschender Unterhaltserträge. Rückblickend erwies sich das Kursfeuerwerk vom Donnerstagvormittag jedenfalls bloss als ein Strohfeuer.

Das dürfte vor allem den berüchtigten Leerverkäufer ShadowFall freuen. Die Amerikaner blasen erneut zum Angriff auf die Aktien von Temenos und werfen dem Unternehmen Unregelmässigkeiten bei der buchhalterischen Erkennung von Forschungs- und Entwicklungskosten zwischen einer indischen Tochtergesellschaft und dem Genfer Mutterhaus vor.

Die Aktien von Temenos zählen zu den Verlierern der Woche (Quelle: www.cash.ch)

ShadowFall ist kein Unbekannter. Ziemlich genau vor einem Jahr griff der Leerverkäufer die Bankensoftwareschmiede schon mal an. Damals standen die millionenschweren Titelverkäufe aus der Teppichetage des Unternehmens in der Kritik.

Nur mit viel Glück – besser gesagt dank der Covid-19-Pandemie – verdienten sich die Leerverkäufer in den darauffolgenden Wochen eine goldene Nase.

Auf die Gefahr hin, dass ich mich wiederhole: Für berüchtigte Leerverkäufer gilt dasselbe wie für Finanzinvestoren anderer Couleur. Sie alle sind meist nur auf das schnelle Geld aus und nehmen dabei keine Rücksicht auf andere. Für sie sind die Mitaktionäre bloss ein Mittel zum Zweck.

Ungemütlich könnte es auch für die Zurich Insurance Group werden. Darf man einem Bericht der Nachrichtenagentur Reuters Glauben schenken, dann drohen dem Versicherungskonzern Sanktionen durch das amerikanische Aussenministerium. Dabei geht es angeblich um die Rolle des Unternehmens beim Bau der Nord-Stream-2-Pipeline. Das Projekt ist der amerikanischen Regierung schon seit längerem ein Dorn im Auge. Ihr passt gar nicht, dass sich Europa bei der Energiepolitik in Abhängigkeit von Russland begibt. Nach der Androhung von Sanktionen liegt der Bau seit rund einem Jahr auf Eis.

Hunde die bellen, beissen nicht. So lautet zumindest die gängige Meinung. Das gilt allerdings nicht für den amerikanischen Pit-Bull-Terrier. Der beisst sich bekanntlich in sein Opfer fest und lässt so schnell nicht mehr los. Dasselbe liesse sich von amerikanischen Regierungsstellen sagen, sobald es um nationale Interessen geht.

Ich hoffe für die Zurich Insurance Group und ihre Aktionäre, dass es beim blossen Säbelrasseln bleibt. Vielleicht wissen wir schon nächsten Freitag näheres, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |