Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Als der Bauchemiehersteller Sika als erstes Unternehmen aus dem Swiss Market Index (SMI) mit eher mässigen Umsatzzahlen für das Schlussquartal 2019 aufwartete, dachten viele an einen blossen Ausrutscher.

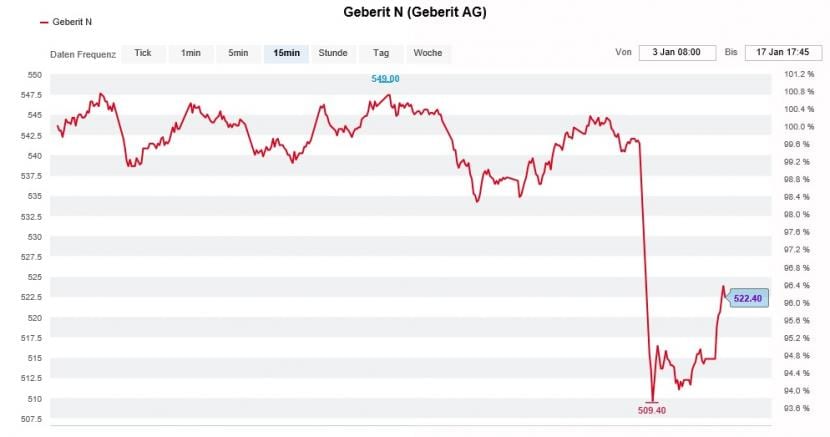

Es sollte nicht bei diesem einen bleiben: Am gestrigen Donnerstag sorgte mit dem Sanitärtechnikspezialist Geberit gleich der nächste Bauzulieferer für enttäuschte Gesichter. Rückblickend war zwar schon im Vorfeld der Zahlenveröffentlichung klar, dass sich das Umsatzwachstum zwischen Oktober und Dezember verlangsamt haben dürfte. Dass der Umsatz im Jahresvergleich in Franken betrachtet sogar rückläufig war, war für die Analysten dann doch des Guten zuviel.

Im Schlüsselmarkt Deutschland resultierte im Schlussquartal selbst zu konstanten Wechselkursen ein Nullwachstum, obwohl sich Firmenchef Christian Buhl noch im November gegenüber Journalisten optimistisch zeigte. Die Börse reagierte denn auch verschnupft und watschte die Aktien mit einem satten Tagesverlust von 5 Prozent ab.

Wer sich bei Geberit von der Veröffentlichung des detaillierten Jahresergebnisses von Mitte März konkrete Anhaltspunkte für die diesjährige Geschäftsentwicklung erhofft, könnte enttäuscht werden. Für gewöhnlich lässt sich der Sanitärtechnikspezialist so früh im neuen Jahr nämlich nur ungern in die Karten blicken.

Die Geberit-Aktien machen am Freitag wieder etwas Boden gut (Quelle: www.cash.ch)

Eines haben diese beiden Unternehmen aus dem SMI gemeinsam: Sie erzielen aus eigener Kraft (organisch) kaum noch Wachstum. Wenn Wachstum zur Mangelware wird - und auf hohe Erwartungen und nicht weniger hohe Bewertungen trifft, ist nicht selten Vorsicht geboten.

Bleibt zu hoffen, dass wenigstens Nestlé, Roche und Novartis mit überzeugenden Zahlenkränzen aufwarten können. Schliesslich sind diese Schwergewichte am SMI gemessen für fast zwei Drittel der Gesamtkapitalisierung verantwortlich. Damit entscheiden letztendlich sie darüber, ob das renommierte Börsenbarometer in den nächsten Wochen an die Rekorde von Ende Dezember anknüpfen kann.

Für Getuschel sorgte am Mittwoch der Kurssprung bei Autoneum. Zeitweise kosteten die Aktien des Automobilzulieferers aus Winterthur fast 10 Prozent mehr als am Dienstagabend bei Börsenschluss. Während sich die einen Händler das Kursfeuerwerk mit dem Abschluss eines grösseren Verkaufsauftrags (angeblich durch die Fondstochter der Credit Suisse) erklären, trägt es anderen zufolge die Handschrift Peter Spuhlers. Schliesslich flossen dem Grossaktionär aus dem Börsengang von Stadler Rail geschätzte 1,4 Milliarden Franken zu - und diese wollen angelegt sein.

Apropos Leerverkäufer: Ins Visier eines berüchtigten Vertreters dieser Gilde geriet diese Woche die Bankensoftwareschmiede Temenos. Der berüchtigte Hedgefonds Shadowfall geizt nicht mit Kritik. Letztere gilt insbesondere dem Mitarbeiterbeteiligungsprogramm über synthetische Beteiligungsrechte, sogenannte "Share Appreciation Rights".

Berechnungen des Hedgefonds zufolge haben sich die Führungskräfte alleine in den letzten sechs Jahren von solchen Beteiligungsrechten in Höhe von umgerechnet knapp 800 Millionen Franken getrennt. Es stimme "nicht zuversichtlich", dass das Management seine Aktienprämien jeweils unmittelbar nach Ende der Sperrfrist verkaufe, so schreibt er.

Die Wogen um Temenos legen sich (Quelle: www.cash.ch)

Neu sind diese Anschuldigungen nicht - völlig an den Haaren herbeigezogen leider aber auch nicht. Was Shadowfall allerdings nicht schreibt: Hauptverantwortlich für diese hohe Summe ist, dass sich der Aktienkurs in den besagten sechs Jahren nahezu verzehnfacht hat. Ohne diese Verzehnfachung wäre die Ausbeute der Führungskräfte wohl eher mager ausgefallen. In der Annahme, dass der berüchtigte Hedgefonds mit weniger als einem Prozent aller ausstehenden Aktien gegen Temenos wettet, vermute ich hier einen "Sturm im Wasserglas".

Das neue Jahr ist keine drei Wochen alt, da erwartet die Aktionäre von Ascom auch schon die erste Hiobsbotschaft: Nach einem prozentual zweistelligen Umsatzrückgang in der zweiten Jahreshälfte liegt der letztjährige Umsatz mit 283 Millionen Franken weit hinter den angestrebten rund 300 Millionen Franken zurück. Der Berner Telekommunikationsspezialist kann froh sein, wenn er keinen Verlust eingefahren hat.

Mit anderen Worten: Ascom bleibt vorerst eine Dauerbaustelle. Bis die unter Jeannine Pilloud und Valentin Chapero eingeleiteten Massnahmen greifen, dürften Monate vergehen. Ich könnte mir gut vorstellen, dass die Aktionärsgruppe um den Vermögensverwalter Veraison ihren Einfluss bei Ascom nun noch mehr geltend macht. Meines Erachtens ist ein Unternehmensverkauf ins Ausland wahrscheinlicher geworden.

Für die Aktien von Logitech gingen in den letzten Tagen gleich zwei Herunterstufungen aus dem amerikanischen Raum ein. Zuerst stufte die mächtige Investmentbank J.P. Morgan die Papiere von "Overweight" auf "Neutral" herunter, gefolgt von einer Herunterstufung von "Outperform" auf "Neutral" durch Wedbush Securities tags darauf. Das 48 Dollar lautende Kursziel sei erreicht worden, so heisst es bei den beiden Banken. Triftige Gründe liegen demzufolge nicht vor.

Logitech wird am kommenden Dienstag den Zahlenkranz für das umsatzstarke Weihnachtsquartal vorlegen. Die Erwartungen der Analysten scheinen mir nicht übertrieben hoch und die firmeneigenen Jahresvorgaben eher konservativ. Die Aktien sind jedenfalls in Lauerstellung. Bis zum Rekordhoch vom Spätsommer 2018 sind es nur bloss 3 Franken.

An dieser Stelle möchte ich noch rasch auf eine interessante Beobachtung eingehen: Spektakuläre Kaufempfehlungen entfalten nicht länger ihre Wirksamkeit. Egal ob Jefferies mit der Erstabdeckung für die Aktien von Julius Bär oder die Doppel-Heraufstufung der Papiere von Adecco von "Reduce" auf "Buy" durch Oddo Securities - mehr als ein müdes Lächeln hatte die Börse nicht für diese Empfehlungen übrig. Es ist, als würde sich so etwas wie ein Gewöhnungseffekt einstellen.

Ob nächste Woche weitere spektakuläre Kaufempfehlungen eingehen und wie Logitech im Weihnachtsquartal abgeschnitten hat, wissen wir heute in einer Woche, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |