Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Asmallworld, Ceva Logistics, Polyphor und Klingelnberg haben eines gemeinsam: sie alle wagten in den letzten Monaten den Gang an die Schweizer Börse SIX. Und gleich noch etwas verbindet diese vier Unternehmen: ihre Aktien werden zur Zeit unter dem Ausgabepreis gehandelt. Das dämpft die Goldgräberstimmung der letzten Monate etwas (siehe "Goldgräberstimmung bei Schweizer Börsendebütanten" vom 18. April).

Den grössten Abschlag haben mit gut 33 Prozent die Valoren von Asmallworld zu beklagen, gefolgt von jenen von Polyphor mit 15 Prozent und Ceva Logistics mit einem Abschlag von knapp 10 Prozent. Mit einem Minus von knapp 4 Prozent kamen die Aktien von Klingelnberg geradezu glimpflich davon - allerdings werden sie überhaupt erst seit wenigen Tagen gehandelt.

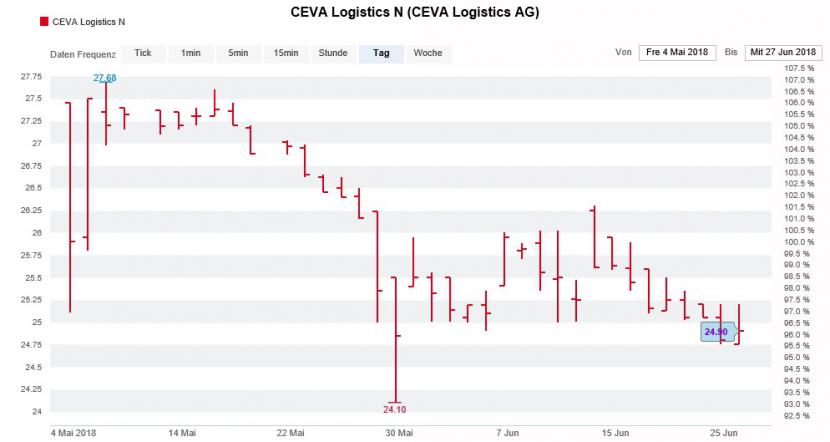

Bei Ceva Logistics gibt es gar Anhaltspunkte, dass die Credit Suisse den Aktien des Transportunternehmens mit massiven Stützungskäufen zur Hand gehen musste. Anders lassen sich die Beteiligungsmeldungen rund um die ersten Handelstage jedenfalls nicht erklären (siehe "Verhinderten nur Stützungskäufe Schlimmeres? " vom 22. Mai).

Eines muss man der Credit Suisse lassen: sie ist die einzige mit der Publikumsöffnung betraute Bank, welche die Valoren von Ceva Logistics nicht zum Kauf empfiehlt.

Seit Wochen haben die Ceva-Aktien einen schweren Stand (Quelle: www.cash.ch)

Mit Morgan Stanley stuft die zweite Hauptverantwortliche die Aktien seit wenigen Tagen mit "Overweight" und einem Kursziel von 33 Franken ein. Neuerdings rät auch die ebenfalls in den Börsengang involvierte UBS zum Kauf der Papiere und erhält dafür von der Berenberg Bank Zuspruch. Beide Banken beziffern das Kursziel mit 32 Franken. So unterschiedlich auch argumentiert wird, so einig sind sich die Banken in einem Punkt dann doch: der Bewertungsabschlag von Ceva Logistics gegenüber anderen Transportunternehmen scheint übertrieben.

Oder um es mit etwas anderen Worten zu sagen: dank des enttäuschenden Börsendebüts bietet sich Nicht-Aktionären eine günstige Einstiegsgelegenheit.

Bei den Aktien von Polyphor scheinen sich die mit dem Börsengang betrauten Banken gar gegenseitig überbieten zu wollen.

Den Anfang machte die UBS. Sie sprach bei einem Kursziel von 43 Franken eine Kaufempfehlung aus (siehe "Verleiht eine Kaufempfehlung der Polyphor-Aktie endlich Schwung?" vom 25. Juni). Die Reaktion liess nicht lange auf sich warten. Alleine am Montag schossen die Kursnotierungen des Pharmaunternehmens in der Spitze um gut 8 Prozent nach oben.

Es folgte eine Erstabdeckung der Papiere mit "Buy" und einem Kursziel von 59 Franken durch Cantor Fitzgerald sowie eine weitere Kaufempfehlung der Deutschen Bank mit einem geradezu einladend hohen Kursziel von 74 Franken.

Mit 400 bis 800 Millionen Dollar jährlich liegt die Schätzung der Deutschen Bank für das Umsatzpotenzial des angeblich bahnbrechenden Antibiotikums Murepavadin zur Behandlung von im Krankenhaus erworbenen Lungenentzündungen denn auch über jenen der beiden anderen Banken.

Dass die mit dem Börsengang betrauten Banken den Aktien der besagten Unternehmen verbal zu Hilfe eilen, überrascht mich nicht. Für gewöhnlich gehört die Mitverfolgung der Aktien nämlich gerade bei kleineren Unternehmen mit zum Gesamtpaket.

Da scheint eine Kaufempfehlung aus Sicht der jeweiligen Banken naheliegend. Ob den Anlagekunden und ihren Interessen damit genügend Rechnung getragen wird, steht wiederum auf einem anderen Blatt Papier.

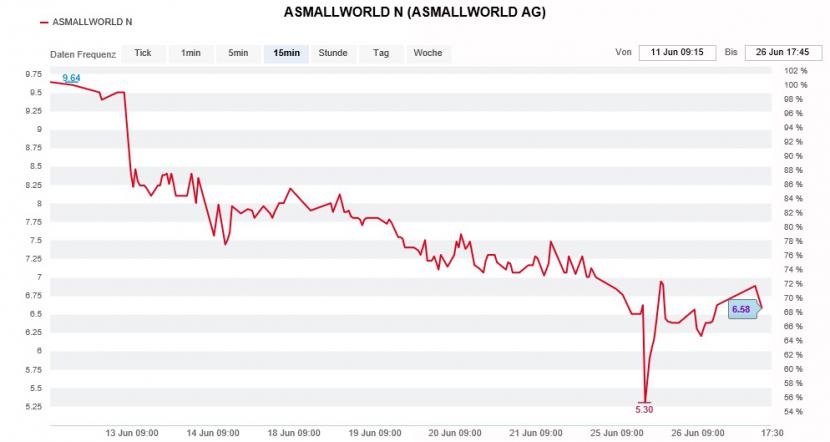

Schon beinahe ins Lächerliche zogen es in den letzten Tagen übrigens Hauck & Aufhäuser und Asmallworld. Am Freitagnachmittag sprach just jene norddeutsche Privatbank in einer Unternehmensstudie eine Kaufempfehlung für die Valoren des sozialen Netzwerks aus, die mit der kürzlich durchgeführten Kapitalerhöhung beauftragt wurde.

Kurzfristiger Kurstaucher bei den Aktien von Asmallworld (Quelle: www.cash.ch)

Am Montag dann bediente Asmallworld die wichtigsten Schweizer Wirtschaftsmedien mit besagter Unternehmensstudie - die sich wie eine Werbesendung liest und ein Aufwärtspotenzial von 70 Prozent suggeriert (siehe "Fragwürdige Kaufempfehlung für einen schlecht handelbaren Schweizer Börsendebütanten" vom 25. Juni).

Doch die Aktion ging ziemlich nach hinten los: am Montag brach der Kurs der Aktien zeitweise um über 20 Prozent ein...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |