Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Kürzlich berichtete ich davon, dass Marta Bruska von der Berenberg Bank zum Rundumschlag ausholte und bei nicht weniger als fünf Aktien aus der Schweiz teils einschneidende Anpassungen in ihrem Bewertungsmodell vornahm. Während die besagten Anpassungen bei den Valoren von Bucher, Inficon und Bossard "bloss" deutlich tiefere Kursziele zur Folge hatten, sah sich die bekannte Analystin bei jenen von VAT Group und Belimo gar gezwungen, von ihren Kaufempfehlungen abzukehren.

| Berüchtigte Analystin holt gleich bei fünf Schweizer Aktien zum Rundumschlag aus |

Was Bruska kann, können wir schon lange, dürfte man sich in den Büroräumen von Vontobel da wohl gedacht haben. Analyst Michael Foeth setzt immerhin bei drei der von ihm abgedeckten Unternehmen und deren Aktien den dicken Korrekturstift an.

Bei den Valoren von Comet reduziert er die diesjährigen Umsatzprognosen um 5 Prozent, um dem zusehends unsicheren Wirtschaftsumfeld Rechnung zu tragen. Ausserdem geht Foeth neuerdings von einer operativen Marge (EBITDA) von etwas weniger als 20 Prozent aus. Das wiederum liegt unter der firmeneigenen Zielbandbreite von 21 bis 23 Prozent. Trotz dem dadurch tieferen Kursziel von 265 (zuvor 350) Franken werden die Aktien des Halbleiterzulieferers aus Flamatt wie bis anhin mit "Buy" zum Kauf angepriesen.

Auch für jene des Branchennachbarn VAT Group bleibt er zuversichtlich und empfiehlt diese neuerdings noch mit einem Kursziel von 345 (zuvor 430) Franken zum Kauf. Bei den Anpassungen im Bewertungsmodell des Vakuumventileherstellers aus dem Rheintal handelt es sich ausschliesslich um technische Anpassungen. Die Umsatz- und Gewinnschätzungen bleiben dieselben, nur drückt der höhere risikofreie Zinssatz aufs Ergebnis des Bewertungsmodells.

Zurückhaltender gibt sich Foeth für die Aktien von Inficon. Er stuft diese mit "Hold" ein und beziffert das Kursziel noch mit 825 (zuvor 1070) Franken. Die Reduktion seiner Gewinnschätzungen um bis zu 4 Prozent steht dabei in keinem Verhältnis zum Aderlass beim Kursziel. Auch hier hinterlassen vor allem technisch bedingte Anpassungen – sprich der höhere risikofreie Zinssatz – deutliche Spuren im Bewertungsmodell.

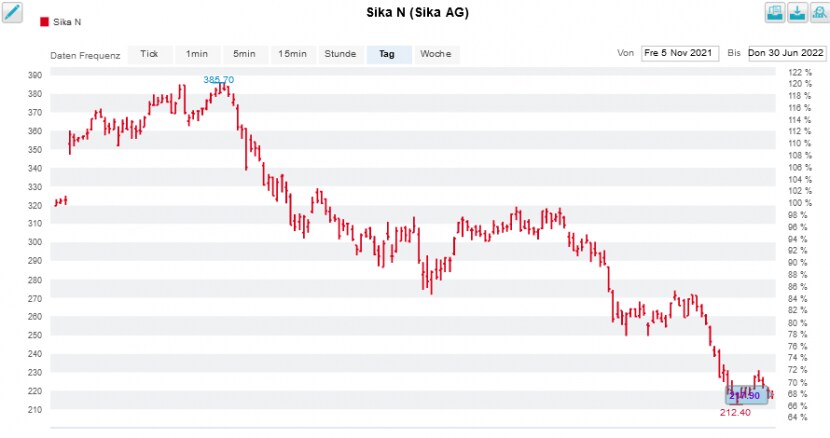

Kursentwicklung der Sika-Aktien seit der Übernahme des früheren BASF-Bauchemiegeschäfts vom November (Quelle: www.cash.ch)

Sein Abteilungskollege Bernd Pomrehn nimmt hingegen bei den Valoren des Bauchemieherstellers Sika eine Reduktion des Kursziels auf 340 (zuvor 400) Franken vor. Er wähnt das Unternehmen aus dem steuergünstigen Baar mit Blick auf die diesjährigen Umsatz- und Gewinnziele auf Kurs. Was die Kaufempfehlung anbetrifft, bekräftigt Pomrehn diese zwar, gibt sich im mir zugespielten Kommentar ansonsten aber überraschend wortkarg. Überzeugung sieht für mich anders aus.

Es sind die ersten einschneidenderen Kurszielreduktionen aus dem Hause Vontobel. Im Wissen, dass die Zürcher Bank in der Schweiz um die 100 börsenkotierte Unternehmen und deren Aktien mitverfolgt, wird es vermutlich nicht bei diesen vier Abwärtsanpassungen bleiben. Aktien mit Anpassungsbedarf im Bewertungsmodell der Zürcher Bank gibt es jedenfalls noch die eine oder andere – genauso wie bei vielen anderen Banken.

Als die Aktienkurse in der zweiten Hälfte letzten Jahres stiegen und stiegen, griffen Aktienanalysten nicht selten tief in die Trickkiste, damit sich abermals höhere Kursziele überhaupt noch rechtfertigen liessen. Nun, da die Kurze munter vor-sich-hin-purzeln, ist es ihnen hingegen ein Leichtes, den höheren risikofreien Zinssatz für schmerzhafte Kurszielkorrekturen verantwortlich zu machen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |