Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Auch bei uns am Schweizer Aktienmarkt fällt auf, dass auf der Liste hiesiger Börsenverlierer überraschend viele Nebenwerte zu finden sind. Je kleiner das Unternehmen, desto schmerzhafter die Kursverluste seit Jahresbeginn – so scheint es zumindest.

Zu diesem Schluss kommen auch die Strategen von Julius Bär. Ihres Erachtens beschränkt sich dieses Phänomen nicht nur auf die Schweiz. Rund um den Globus hätten sich kleine Nebenwerte – sogenannte Small Caps – seit den Sommermonaten eher schleppend entwickelt. Im Zuge dessen sei die Bewertung gegenüber den Aktien grosskapitalisierter Unternehmen auf den tiefsten Stand seit mehr als zehn Jahren gefallen, wie die Strategen vorrechnen. Sie erklären sich diese Börse der Extreme einerseits mit den erneut rückläufigen Anleiherenditen, andererseits aber auch mit den anspruchsvolleren wirtschaftlichen Rahmenbedingungen, wobei zumindest für mich beides Hand-in-Hand geht.

Bei Julius Bär wähnt man die kleinen Nebenwerte nun vor einer Aufholjagd auf die Aktien grosskapitalisierter Unternehmen. Zu diesem Anlass haben die Strategen der Zürcher Bank eine kleine Auswahl an Titeln zusammengestellt, welchen sie aus heutiger Sicht deutlich höhere Kurse zutrauen. Aus der Schweiz mit dabei sind die Valoren von Stadler Rail und Helvetia sowie jene des hierzulande kotierten Sensorenherstellers AMS Osram.

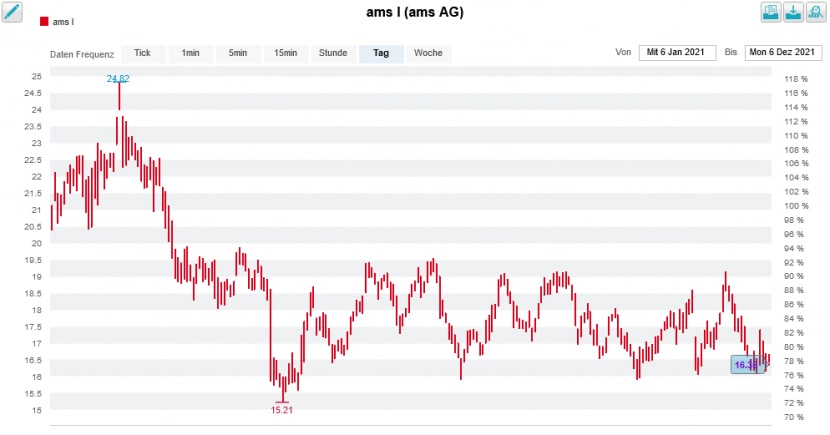

Vom Kursziel von 25 Franken leitet sich für die Aktien von AMS Osram mit fast 55 Prozent das wohl grösste Aufwärtspotenzial ab. Bei seiner Kaufempfehlung stützt sich der für Julius Bär tätige Analyst Cengizhan Sen auf die steigende Nachfrage bei optischen Sensoren sowie bei Integralschaltkreisen mit geringem Energieverbrauch ab.

Die AMS-Aktien bewegen sich nunmehr schon seit Monaten in einem Handelsband (Quelle: www.cash.ch)

In den letzten Tagen litten die Valoren des Sensorenherstellers unter Berichten, dass der amerikanische Grosskunde Apple seine Zulieferer über eine geringer als erhoffte Nachfrage bei den neusten iPhone-Modellen informiert habe.

Die Aktien von Stadler Rail werden von der bekannten Analystin Britta Simon mit einem Kursziel von 53 Franken zum Kauf angepriesen, was knapp 33 Prozent über dem Schlussstand vom Freitag liegt. Simon hebt ihrerseits die attraktive Nischenstellung sowie die langfristig intakten Wachstumsaussichten des Zugbauers hervor.

Die Citigroup sieht das heute Montag anders und stuft die Aktien im Zuge eines Analystenwechsels von "Buy" auf "Neutral" herunter. Das Kursziel lautet neuerdings noch 44 (zuvor 56) Franken.

Der Versicherungskonzern Helvetia kann hingegen mit der branchenweit führenden Rentabilität im Heimmarkt und mit einem widerstandsfähigen Geschäftsmodell punkten. Das wiederum bringt den Papieren beim Analysten Peter Casanova eine Kaufempfehlung bei einem Kursziel von 125 Franken ein.

Dass es mit Helvetia und Stadler Rail gleich zwei meiner Schweizer Aktienfavoriten für 2021 auf die Nebenwerteliste von Julius Bär geschafft haben, freut mich sehr. Stadler Rail ist übrigens ein heisser Anwärter für meine nächstjährigen Aktienfavoriten, soviel sei an dieser Stelle schon mal verraten.

+++

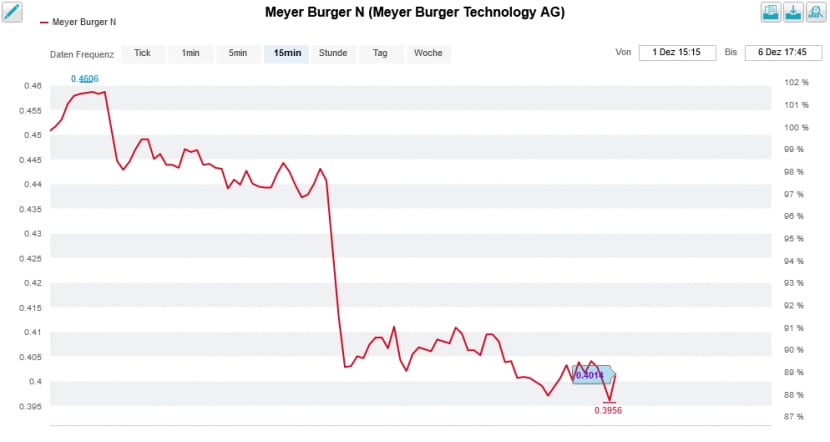

Der letzte Freitag war kein guter Tag für die Aktionärinnen und Aktionäre von Meyer Burger. Die Nachricht, wonach Krankheitsfälle und Quarantäneanordnungen das Solarunternehmen zu einer Drosselung der Produktion am Standort Freiberg zwingen, bescherte den Aktien zeitweise prozentual zweistellige Kursverluste. Ausserdem scheint auch der Produktionsausbau auf ein Gigawatt die Fertigung negativ zu beeinträchtigen.

Bisweilen hat sich neben Analyst Daniel König von Mirabaud Securities auch noch der für die Zürcher Kantonalbank tätige Analyst Richard Frei zu den jüngsten Entwicklungen bei Meyer Burger zu Wort gemeldet. Seines Erachtens ist die Drosselung der Modulproduktion wegen Covid-19 ziemlich unschön. Allerdings schliesst er aus den vorliegenden Informationen, dass der Ausbau der Produktionskapazitäten durch die Pandemie nicht zu stark gebremst wird. Auch die Absatzmärkte scheinen aktuell in einem robusten Zustand, wie Frei weiter schreibt. Er hält deshalb an seiner "Übergewichten" lautenden Kaufempfehlung für die Aktien fest.

Kursentwicklung der Aktien von Meyer Burger rund um die Warnung herum (Quelle: www.cash.ch)

Doch auch König bleibt für "Buy" mit einem Kursziel von 80 Rappen.

Ich bin neugierig, ob das andere Berufskollegen ähnlich sehen. Erst vor wenigen Tagen schrieb ich zum Thema Meyer Burger:

...und...

Wer sich vom Unternehmen diesbezüglich wertvolle Informationen erhofft hatte, wurde bisweilen leider jedoch enttäuscht.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |