Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

***

Die britische Tagespresse ist bekannt dafür, jedem noch so abstrusen Börsengerücht aufzuspringen. Das brachte ihr in der Vergangenheit auch schon die Kritik ein, von Hedgefonds instrumentalisiert zu werden.

Abenteuerlich muten auch die Spekulationen an, die mir heute aus London zugetragen werden. Die Credit Suisse wolle Aberdeen Asset Management übernehmen, so heisst es. Dabei berufen sich Händler auf eine Zusammenfassung des gestrigen Börsengeschehens durch die Abendzeitung "Evening Standard".

Der Kurs des britischen Pfunds steht nach dem geplanten Austritt Grossbritanniens aus der Europäischen Union zwar noch immer günstig. Die Credit Suisse müsste allerdings tief in die Tasche greifen, um die Aberdeen-Aktionäre von einem Verkauf überzeugen zu können. Auch mit umgerechnet 5 Milliarden Franken wäre es vermutlich nicht getan.

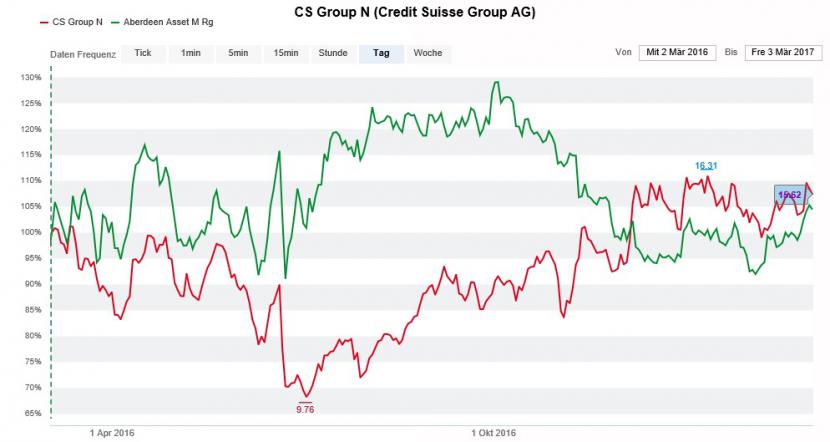

Die Aktien von Aberdeen (grün) und der Credit Suisse (rot) haben sich zuletzt angenähert (Quelle: www.cash.ch).

In der Vergangenheit gab es schon einmal Kontakt zwischen den beiden Unternehmen. Ende 2008 trat die kleinere der beiden Schweizer Grossbanken den Briten für 250 Millionen Pfund einen Teil des Fondsgeschäfts ab.

Ich kann mir beim besten Willen nicht vorstellen, dass sich die Credit Suisse diese Geschäftsaktivitäten wenige Jahre später mit einer vollständigen Übernahme von Aberdeen Asset Management wieder zurückkauft.

Ebenfalls gegen einen milliardenschweren Firmenkauf spricht die vergleichsweise tiefe Kernkapitalquote der Schweizer Grossbank. Auch wenn die ursprünglich geplante Publikumsöffnung der Universalbank Schweiz nicht mehr drängt: Was für einen Sinn macht es, auf der einen Seite das Tafelsilber zu verscherbeln, um auf der anderen Seite eine mit Risiken behaftete Übernahme in Grossbritannien zu tätigen?

Das fragen sich heute womöglich auch die hiesigen Marktakteure, hinken die Aktien der Credit Suisse heute doch den anderen europäischen Bankaktien hinterher. Schliesslich hatte Aberdeen Asset Management alleine im Dezember Nettoneugeldabflüsse in zweistelliger Milliardenhöhe zu beklagen. Ob als späte Folge des Volksreferendums vom Frühsommer letzten Jahres ist nicht bekannt. Auch deshalb ist aus Sicht der Aktionäre zu hoffen, dass es bei blossen Übernahmespekulationen bleibt.

***

Das vor gut einer Woche veröffentlichte Jahresergebnis wirft bei Swiss Re bis heute einen Schatten auf die Kursentwicklung. Nicht ohne Grund, blieb die Gewinnentwicklung im Schlussquartal doch deutlich hinter den Analystenerwartungen zurück.

Auch der Versuch, die Aktionäre mit einer grosszügigen Jahresdividende und einer Neuauflage des Aktienrückkaufprogramms gnädig zu stimmen, brachte bisweilen nicht den gewünschten Erfolg. Ein Vorstoss in den dreistelligen Kursbereich scheint in weite Ferne gerückt.

Kräftig Öl giesst heute der für Alliance Bernstein tätige Analyst ins Feuer. Wie er in einem Kommentar schreibt, enttäuscht ihn das vierte Quartal gleich in dreifacher Hinsicht.

Zum einen sei die bereinigte Schadenbelastung im Kerngeschäft höher als erwartet ausgefallen und zum anderen sei die Vermögensbasis geschrumpft. Darüber hinaus seien dem Rückversicherungskonzern im Januar aufgrund von Prämiendruck Geschäfte verlorengegangen, so lässt er den Leser wissen.

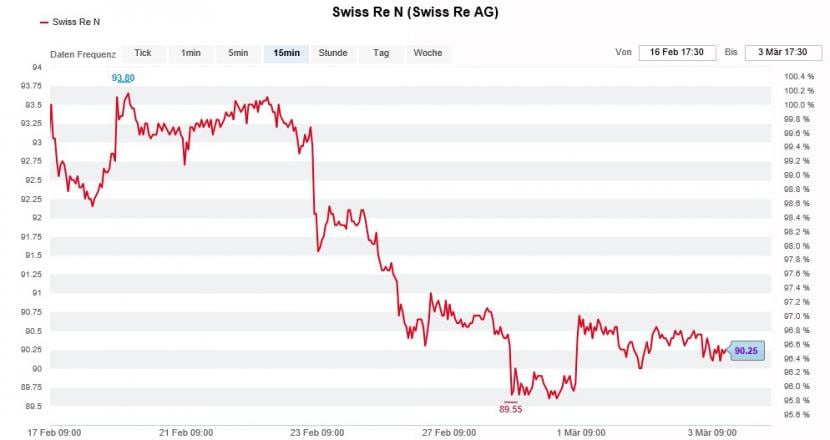

Schon seit Tagen haben die Swiss-Re-Aktien einen schweren Stand (Quelle: www.cash.ch).

In der Folge streicht er seine zukünftigen Gewinnschätzungen um durchschnittliche 16 Prozent und das Kursziel auf 82 (95) Franken zusammen. Dass der Experte die Papiere in Anbetracht des rechnerischen Rückschlagspotenzials nicht von "Market Perform" auf "Underperform" herunterstuft, begründet er mit der attraktiv hohen, die Dividende und das Aktienrückkaufprogramm umfassenden, Gesamtrendite von 8 Prozent.

Es reicht schon, wenn nicht weniger als 11 seiner Berufskollegen eine Verkaufsempfehlung für die Aktien ausstehend haben. Kein anderes Unternehmen aus dem Swiss Market Index (SMI) wird so häufig zum Verkauf empfohlen wie Swiss Re. Das könnte mit Blick in die Zukunft aber durchaus auch von Vorteil sein...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |