Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Vor wenigen Tagen wurde aus LafargeHolcim wieder Holcim. An die wenig ruhmreiche Vergangenheit des französischen Fusionspartners Lafarge erinnert damit zumindest im Firmennamen nichts mehr.

Allerdings entbehrt es nicht einer gewissen Ironie, dass sich die Aktionärsgruppe um die beiden Pargesa-Gründer Albert Frère und Paul Desmarais quasi am Tag der Umfirmierung von Aktien trennten. Denn Frère und Desmarais stiessen als Ankeraktionäre von Lafarge zum Weltmarktführer aus Zuh. Man könnte schon fast einen gezielten Tritt ans Schienbein von Firmenchef Jan Jenisch und seinen Geschäftsleitungskollegen vermuten.

Als Verkäufer zu erkennen geben musste sich die Aktionärsgruppe vor allem deshalb, weil sie mit 4,95 (zuvor 5,78) Prozent neuerdings weniger als 5 Prozent der Stimmen auf sich vereinen. Zur Erinnerung: In der Spitze hielten die beiden Industriellen einst sogar fast 10 Prozent am kombinierten Unternehmen.

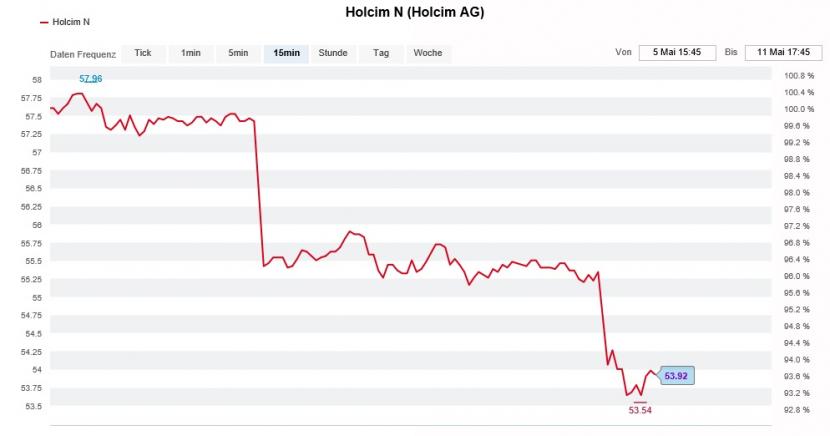

Kursentwicklung der Holcim-Aktien seit der Generalversammlung von letzter Woche (Quelle: www.cash.ch)

Es ist übrigens nicht die erste Beteiligungsreduktion. Im November letzten Jahres trennte sich der frühere Ankeraktionär schon einmal von Aktien – damals angeblich über ein Derivatkonstrukt.

Interessant ist, dass die kürzlich getätigten Titelverkäufe auf die Zeit unmittelbar vor Ausschüttung der Jahresdividende zurückgehen. Da die Ausschüttung steuerfrei aus Kapitaleinlagereserven bezahlt wird, dürften wohl keine steuerlichen Aspekte mithinein gespielt haben.

Man kann es der Börse nicht verübeln, wenn sie unterkühlt auf die Beteiligungsreduktion reagiert. Schliesslich könnten weitere Verkäufe folgen – ganz unabhängig davon, ob es sich nun um einen Tritt ans Schienbein der umfirmierten Holcim handelt oder nicht.

+++

Was wurde in den letzten Tagen nicht alles über Zur Rose geschrieben. Erst war von angeblichen Verzögerungen bei der geplanten Einführung von elektronischen Medikamentenrezepten in Deutschland die Rede, dann säte ausgerechnet die Rivalin Shop Apotheke mit ihrem Zahlenkranz Zweifel an der Erreichbarkeit der künftigen Margenvorgaben. Zur Erinnerung: Mittelfristig strebt Zur Rose eine operative Marge (EBIT) von 8 Prozent an.

Die Aktienkursentwicklung glich zuletzt denn auch einem wilden Ritt auf der Achterbahn mit Tagesschwankungen von 10 Prozent und mehr.

Und dennoch meldet sich mit PSquared ein alter Bekannter zurück. Hinter dem Zürcher Vermögensverwalter – dieser hält mittlerweile wieder mehr als 3 Prozent der Stimmen - stehen die beiden Namensvetter Patrick Schmitz-Morkramer und Patrick Bierbaum. Daher auch der Name: "P" wie Patrick – bloss hoch zwei.

PSquared hatte das Aktienpaket im vergangenen Januar bei Kursen von über 400 Franken auf unter 3 (zuvor 4,84) Prozent reduziert. In der Spitze hielt der langjährige Grossaktionär einst sogar fast 7 Prozent der Stimmen. Ein ziemlich lukratives Geschäft: Als sich der Vermögensverwalter im Mai 2018 bei Zur Rose einnistete, kostete die Aktie bloss um die 125 Franken.

Die Aktien von Zur Rose hatten in den letzten Tagen wieder Auftrieb (Quelle: www.cash.ch)

Dass PSquared von den zuletzt gemeldeten 3,1 Prozent bloss ein Drittel in Form von Aktien hält, lässt vermuten, dass es sich der Grossaktionär in der Wandelanleihe mit Laufzeit bis Ende März 2025 gemütlich gemacht hat. Verübeln kann man es ihm nicht, lässt es sich mit einem jährlichen Coupon von 2,75 Prozent doch geradezu fürstlich leben.

Bei Zur Rose mit an Bord ist seit dem gestrigen Montag übrigens auch das Private Banking der Credit Suisse. Dort werden die Aktien der Versandapotheke neuerdings als Trading-Kauf bis 338 Franken angepriesen. Begründet wird die Empfehlung damit, dass die Einführung elektronischer Medikamentenrezepte ab kommendem Januar deutschlandweit obligatorisch ist und ab dann beim Unternehmen zu einem exponentiellen Wachstumsschub führen dürfte.

Aller guten Dinge sind drei, dürfte sich Citigroup-Analyst Ajay Nandal da wohl gedacht haben. Wie aus dem hiesigen Handel zu hören ist, stuft er die Papiere nach gerade einmal sechs Wochen wieder von "Neutral" auf "Buy" herauf. Am 400 Franken lautenden Kursziel soll sich dabei nichts ändern.

Diese geballte Ladung an guten Neuigkeiten verleiht den Aktien von Zur Rose seit Tagen Rückenwind. Mal schauen, was danach kommt...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |