Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Wer im Sommer vor zwei Jahren bei UBS und Credit Suisse die Nerven verlor und sich von Aktien trennte, dürfte sich rückblickend die Haare raufen. Wurde den beiden Schweizer Grossbanken damals ein zusätzlicher Kapitalbedarf in zweistelliger Milliardenhöhe nachgesagt (siehe Weshalb die Aktien von UBS und Credit Suisse nicht auf die tiefen Bernstein-Kursziele reagieren vom 12. Juli 2016), sind diese Stimmen längst verstummt.

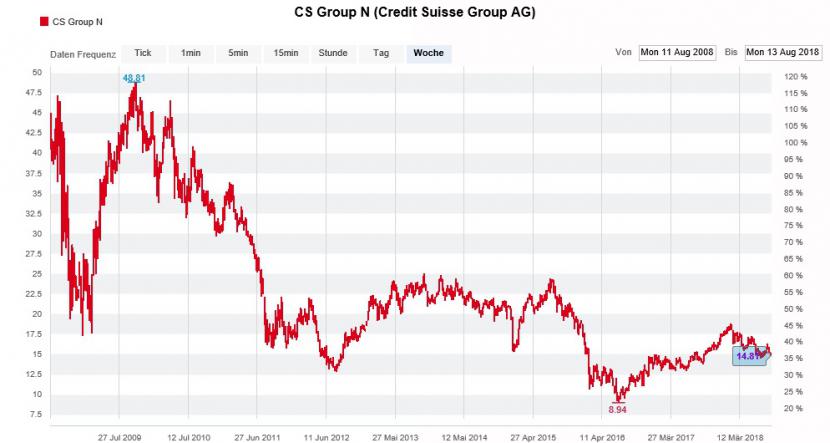

Das ändert allerdings herzlich wenig daran, dass die beiden Schweizer Grossbanken bloss noch ein Schatten ihrer selbst sind. Unmittelbar vor Ausbruch der Finanzkrise der Jahre 2007/08 wurden für die Papiere von UBS Kurse von 75 Franken oder mehr bezahlt, für jene der Credit Suisse gar solche von bis zu 96 Franken. Selbst die in den letzten Jahren entrichteten Dividenden aufgerechnet waren die beiden Aktien ein ziemliches Verlustgeschäft.

Nicht nur der Todesstoss für das Schweizer Bankgeheimnis, auch die erdrückende Dominanz amerikanischer Investmentbanken forderten ihren Tribut. Die goldenen Tage von UBS und Credit Suisse gehören wohl endgültig der Vergangenheit an.

Dass viele andere europäische Rivalen - darunter die Deutsche Bank mit ihren hausgemachten Problemen - heute noch viel schlechter dastehen, ist eher ein schwacher Trost.

Moralische Unterstützung erhalten die nicht gerade erfolgsverwöhnten Bankaktionäre ausgerechnet von der Citigroup. Der für die amerikanische Investmentbank tätige Jonathan Stubbs zeigt sich überrascht vom schwachen Abschneiden des europäischen Bankensektors seit Jahresbeginn.

Die Kursentwicklung der Credit-Suisse-Aktien der letzten zehn Jahre steht stellvertretend für jene vieler anderer europäischer Bankaktien auch. (Quelle: www.cash.ch)

Bei vielen Aktien nehme das Kurs- und Bewertungsniveau mittlerweile einen wirtschaftlichen Schock sowie einen damit verbundenen Gewinneinbruch vorweg, so schreibt der bekannte Analyst.

Er rät Anlegern gegen den Strom zu schwimmen und sich europäische Bankaktien ins Depot zu legen. Ans Herz legt Stubbs ihnen insbesondere die mit "Buy" und einem Kursziel von 20,50 Franken eingestuften Aktien der Credit Suisse. Doch auch die Papiere der Erzrivalin UBS werden mit einem Kursziel von 20,50 Franken zum Kauf empfohlen.

Ein Blick auf die August-Umfrage von Merrill Lynch bei Vermögensverwaltern und Fondsmanagern verrät allerdings: So sehr wie sie behauptet, schwimmt die Citigroup gar nicht gegen den Strom.

Beliebteste und unbeliebteste Anlagen der Fondsmanager im August. (Quelle: Bank of America Merrill Lynch)

Der Umfrage von Merrill Lynch zufolge sind Fondsmanager nämlich so zuversichtlich für Bankaktien wie selten zuvor. Nur amerikanische Aktien haben es ihnen noch mehr angetan.

Die Bankbranche versteht es wie keine andere Branche, in guten Jahren einen beachtlichen Teil der Gewinne über Saläre und Boni abzuschöpfen. Die Aktionäre stehen dann meist hinten an. Deshalb scheinen mir an hohen Dividenden interessierte Anleger in den hiesigen Versicherungsaktien besser aufgehoben.

+++

Was die britische HSBC am Freitag in einer Studie zu den europäischen Zementherstellern über LafargeHolcim schreibt, wird Konzernchef Jan Jenisch nicht gerne hören.

Die Studienautoren um Analyst John Fraser-Andrews rechnen mit einer anhaltenden Umsatz- und Gewinnerosion in den Schwellenländern. Das trifft den Weltmarktführer besonders hart, sind diese doch für mehr als die Hälfte des Jahresumsatzes verantwortlich.

Mit dieser Begründung stufen die Autoren die Aktien von LafargeHolcim von "Hold" auf "Reduce" herunter - getreu dem Motto: besser spät als nie. Gleichzeitig streichen sie das Kursziel auf 40 (zuvor 59) Franken zusammen, obgleich diese Kürzung in keinem Verhältnis zu den zwischen 4 und 8 Prozent tieferen Schätzungen für den operativen Gewinn (EBITDA) steht.

Die Aktien von LafargeHolcim (rot) im 12-Monate-Vergleich mit dem SMI (grün). (Quelle: www.cash.ch)

So tief wie die britische HSBC setzt keine andere Bank ihr Kursziel an. Selbst die seit einer gefühlten Ewigkeit pessimistische Société Générale kommt auf ein Kursziel von 44 Euro, was umgerechnet knapp 50 Franken entspricht.

Zumindest bei den amerikanischen Leerverkäufern dürfte die Freude über die aggressive Verkaufsempfehlung allerdings gross sein. Statistiken zufolge versechsfachten sie ihre Wetten gegen die in New York gehandelten American Deposit Receipts (ADRs) von LafargeHolcim in der zweiten Hälfte - wenn auch von einem tiefen Stand aus (siehe auch Leerverkäufer auf dem Rückzug vom 15. August).

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |