Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Das Weihnachtsgeschäft lässt die Kasse bei AMS kräftig klingeln. Mit einem operativen Gewinn (EBIT) in Höhe von 280 Millionen Dollar übertrifft der Sensorenhersteller aus dem österreichischen Unterpremstätten selbst die kühnsten Analystenschätzungen. Auf bereinigter Basis, versteht sich.

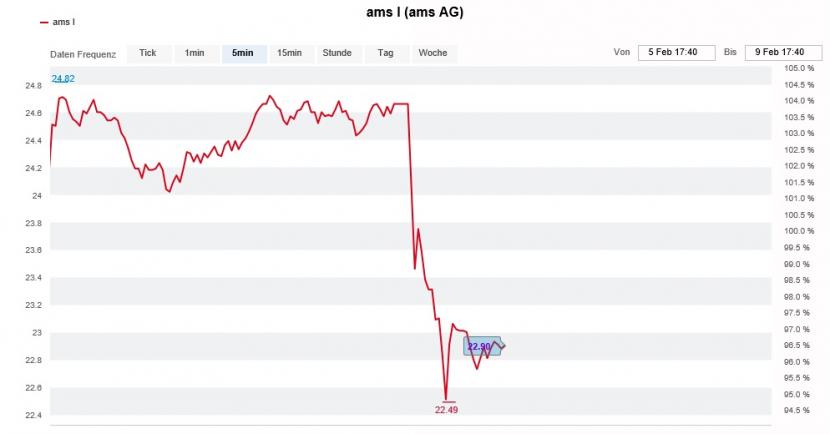

Dennoch reagiert die Börse ziemlich unterkühlt. Nach einem Rücksetzer in die Nähe von 22,50 Franken werden die Aktien zur Stunde noch mit einem Minus von fast 8 Prozent auf 22,75 Franken abgewatscht. Eine Mitschuld trifft die überraschend vorsichtigen Vorgaben für das laufende Quartal. Dass der Sensorenhersteller zwischen Januar und März einen geringeren Umsatz als zwischen Oktober und Dezember erzielen wird, war wohl dem hintersten und letzten Analysten bewusst. So verhält es sich schon seit Jahren. Allerdings fällt der saisonale Umsatzrückgang etwas prägnanter als erwartet aus.

Die AMS-Aktien haben am Dienstag schmerzhafte Kursverluste zu beklagen (Quelle: www.cash.ch)

Die Kursverluste rufen nun Analyst Cengizhan Sen von Julius Bär auf den Plan. Er findet ausschliesslich lobende Worte – nicht nur für den Zahlenkranz, sondern auch für die Quartalsvorgaben. Ganz uneigennützig ist das nicht, preist er die Aktien von AMS doch schon eine ganze Weile mit einem Kursziel von 27 Franken zum Kauf an.

Neuerdings zückt der Analyst nun auch noch die "Übernahme-Karte". Die Konsolidierungswelle in der Halbleiterindustrie mache den Sensorenhersteller zum heissen Übernahmeziel für einen grösseren Rivalen, so hält er fest. Sen spielt damit ganz offensichtlich auf das grosszügige Barangebot der japanischen Renesas für Dialog Semiconductor an.

Es riecht für mich immer ein bisschen nach Verzweiflung, wenn Aktienanalysten die "Übernahme-Karte" zücken – selbst wenn ich nicht ausschliessen möchte, dass AMS das Interesse anderer Halbleiterhersteller auf sich zieht. Nach der milliardenschweren Übernahme und Integration von Osram Licht schätze ich die Wahrscheinlichkeit eines Deals übrigens als etwas geringer als zuvor ein.

+++

Die gute Nachricht zuerst: Anders als noch vor einem Jahr ist der Schweizer Aktienmarkt auf der Länder-Favoritenliste der amerikanischen Citigroup nicht länger das Schlusslicht. Die schlechte Nachricht: Über das hintere Mittelfeld kommt unser Heimmarkt in der neusten Erhebung trotzdem nicht hinaus.

Punkte kostet insbesondere die eher träge Entwicklung der hiesigen Unternehmensgewinne. Aufgrund der schier erdrückenden Dominanz von Nestlé, Roche und Novartis – gemeinsam sind sie beim Swiss Market Index (SMI) für mehr als die Hälfte der Gesamtkapitalisierung verantwortlich – profitieren die Unternehmensgewinne in der Schweiz in einem geringeren Ausmass von der konjunkturellen Belebung als in anderen Ländern. Zusätzlich bremst der im Jahresvergleich deutlich tiefere Dollarkurs.

Dass gerade die angelsächsischen Grossinvestoren einen grossen Bogen um den Schweizer Aktienmarkt und die drei Schwergewichte machen, ist kein Geheimnis. So lange die Musik an der New Yorker Börse und dort in den ach so beliebten Technologiewerten nicht verstummt, dürfte sich daran so schnell wohl auch nichts ändern.

+++

Stay with the winners – das scheint sich wohl auch Dani Jelovcan von Mirabaud Securities zu sagen. Der bekannte Medizinaltechnikanalyst nimmt bei Lonza den Verkauf von Specialty Ingredients für umgerechnet 4,2 Milliarden Franken an Finanzinvestoren zum Anlass, um eine neue Kaufstudie zu veröffentlichen. Darin erhöht er das Kursziel für die Aktien des Pharmazulieferers aus Basel auf 777 (zuvor 706) Franken.

Das nächsthöhere Kursziel lautet gerade einmal 670 Franken und geht auf das Konto seines Berufskollegen bei der Credit Suisse. Auch dieser preist die Papiere mit "Outperform" zum Kauf an.

Die Lonza-Aktien notieren noch immer in etwa auf dem Stand von Ende Juli 2020 (Quelle: www.cash.ch)

Jelovcan sieht Lonza noch auf Jahre hinaus prozentual zweistellig wachsen. Er begrüsst zudem die gute Prognostizierbarkeit der künftigen Geschäftsentwicklung.

Der Analyst lässt nicht zum ersten Mal ein lautes Raunen durch die Handelsräume hiesiger Banken gehen. Ende Juli letzten Jahres berichtete ich davon, dass er das Kursziel für die Aktien von Lonza auf 706 (zuvor 444) Franken erhöhte. Damals wie heute kosten die Papiere übrigens um die 570 Franken. Ein entscheidender Trost bleibt Jelovacan aber: Er hatte pries die Aktien auch schon zu deutlich tieferen Kursen zum Kauf an.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |