Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Geschätzte 35 bis 40 Prozent des Jahresgewinns erzielen die Schweizer Grossbanken UBS und Credit Suisse alleine zwischen Januar und März. Im laufenden Jahr dürfte es allerdings einiges weniger sein. Das lassen zumindest die gestrigen Aussagen von UBS-Chef Sergio Ermotti an einer Branchenkonferenz der amerikanischen Investmentbank Morgan Stanley erahnen.

Gerade im Investment Banking scheinen der UBS regelrecht die Erträge wegzubrechen. Darf man Ermotti Glauben schenken, dann droht in diesem kapitalintensiven Geschäftszweig im Jahresvergleich ein Ertragsrückgang um 30 oder mehr Prozent. Doch auch im Wealth Management – der eigentlichen Paradedisziplin der UBS - bläst der Grossbank ein frostiger Wind um die Ohren. Dort sehe sich die Grossbank "dem schwierigsten Umfeld seit Jahren" ausgesetzt, so Ermotti.

Erste Analysten begegnen diesem "Wink mit dem Zaunpfahl" heute mit einschneidenden Schätzungsreduktionen. Amit Goel von Barclays streicht seine Annahmen um bis zu 11 Prozent zusammen. Dadurch verringert sich das Kursziel für die mit "Underweight" eingestuften Aktien der UBS auf 12,50 (zuvor 13,50) Franken. Sein Berufskollege Kian Abouhossein bei J.P. Morgan kürzt seine Schätzungen um durchschnittlich 7 Prozent. Und obschon er das Kursziel erst kürzlich reduzierte, unterzieht Abouhossein es erneut einer Abwärtsanpassung auf 15 (zuvor 16) Franken. Anders als bei Barclays werden die Papiere bei J.P. Morgan nicht zum Verkauf, sondern mit "Overweight" zum Kauf empfohlen.

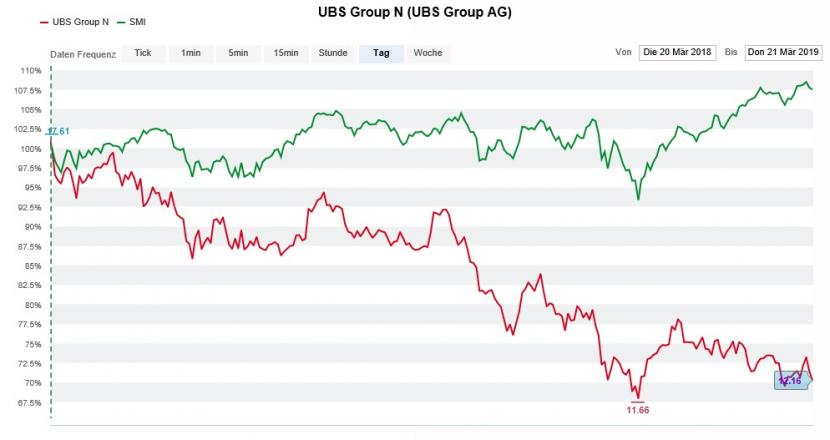

Die UBS-Aktien (rot) schneiden im 12-Monats-Vergleich mit dem SMI (grün) schlecht ab (Quelle: www.cash.ch)

Als ob die Ungewissheit rund um das milliardenschwere Gerichtsurteil gegen die Grossbank in Frankreich nicht schon genug wäre, kommt für die UBS nun auch noch ein für diese Jahreszeit unüblich flaues Tagesgeschäft hinzu.

Mit Stolz hat sich die grösste Schweizer Bank erst vor wenigen Jahren einer progressiven Dividendenpolitik verschrieben. Sie will die Dividende von Jahr zu Jahr im mittleren bis hohen einstelligen Prozentbereich erhöhen und darüber hinaus über drei Jahre eigene Aktien in Höhe von maximal 2 Milliarden Franken zurückkaufen.

Ob das angesichts der drohenden Milliardenstrafe in Frankreich und des darbenden Tagesgeschäfts überhaupt noch realistisch ist, ist fraglich. Noch tastet zwar kaum jemand seine Dividendenschätzungen für die UBS an. Allerdings haben erste Analysten unlängst damit begonnen, zukünftige Aktienrückkäufe aus ihren Bewertungsmodellen für die Aktien der Grossbank zu streichen.

Dass die Papiere mit einer Dividendenrendite von 5,8 Prozent mittlerweile zu den renditestärksten Vertretern aus dem Swiss Market Index (SMI) zählen, lässt sich nicht zuletzt mit der schwachen Kursentwicklung der letzten 12 bis 18 Monate erklären. Noch ist es zu früh, um vor einer drohenden Dividendenkürzung warnen. Je nach Ausgang des Rechtsstreits in Frankreich könnte die UBS jedoch gezwungen sein, ihre grosszügige Ausschüttungspolitik grundlegend zu überdenken.

+++

Seit dem frühen Donnerstagmorgen ist die Leidensgeschichte der Aktionäre von Meyer Burger um ein Kapitel reicher: Weniger das schwächer als erwartet ausgefallene Jahresergebnis, als vielmehr die strategische Beteiligungsnahme an Oxford PV riss die Aktien des Solarzulieferunternehmens kurz nach Handelsbeginn um 13 Prozent nach unten.

Mit der Beteiligungsnahme und der damit verbundenen Kapitalerhöhung geht der Verwaltungsrat auf Konfrontationskurs mit dem Grossaktionär Petr Kontrashev. Denn eigentlich wollte der russische Milliardär - er hält über die Beteiligungsgesellschaft Sentis gut 6,1 Prozent der Stimmen - dem Unternehmen an der kommenden Generalversammlung den Blankocheck für eine Kapitalerhöhung entziehen. Dieses Traktandum erübrigt sich nun.

Es macht übrigens den Anschein, als habe jemand von der Ergebnisenttäuschung und der geplanten Kapitalerhöhung gewusst haben könnte. Nur so lässt sich die gestrige Kursschwäche, gefolgt von aggressiven Deckungskäufen heute, erklären.

Auffällige Kursschwäche bei den Aktien von Meyer Burger im Vorfeld der Ergebnisveröffentlichung (Quelle: www.cash.ch)

Bei mir werden beim Blick auf die Handelsaktivitäten der letzten Tage unweigerlich Erinnerungen an die auffälligen Aktivitäten rund um den Verkauf des Wafering-Geschäfts von Anfang Februar wach. Auch damals schien jemand mehr gewusst zu haben...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |