Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Wie die Katze das Mausen nicht lassen kann, kann es Chefanalyst Patrick Laager von der Credit Suisse nicht lassen, bei jeder sich ihm bietenden Gelegenheit gegen Meyer Burger zu sticheln.

In einem mir zugespielten Kommentar zeichnet Laager ein ziemlich düsteres Bild für das Solarunternehmen aus dem bernischen Gwatt. Der Analyst geht für das kommende Jahr von einer durchschnittlichen Produktion von 800 Megawatt bei einem Absatzpreis von umgerechnet keinen 37 Rappen je Watt-Peak aus. Beides liegt weit unter den Vorgaben des Unternehmens selbst, will letzteres die Produktion im Jahresverlauf doch auf 1,4 Gigawatt ausbauen. Dabei kalkuliert es mit Absatzpreisen von um die 45 Rappen je Watt-Peak.

Knüppeldick kommt es für das Solarunternehmen laut Laager allerdings erst in den beiden darauffolgenden Jahren. Er geht nämlich davon aus, dass die Absatzpreise kontinuierlich in Richtung von 26 Rappen je Watt-Peak erodieren.

Man braucht keinen Studienabschluss in Betriebswirtschaft in der Tasche zu haben, um zu erahnen, was eine solche Erosion für Meyer Burger bedeuten würde. Für diejenigen unter meinen geschätzten Leserinnen und Lesern, die das Ganze lieber in konkreten Zahlen haben möchten: Schenkt man dem Analysten Glauben, dürfte für 2023 bei einem Jahresumsatz von 472 Millionen Franken bloss ein Überschuss von 45 Millionen Franken für das Unternehmen hängenbleiben. Und von diesem wären Zinszahlungen, Steuern, Abschreibungen und Wertberichtigungen noch nicht einmal abgezogen.

Zum Vergleich: Meyer Burger selber stellt für 2023 einen Jahresumsatz von 550 Millionen Franken oder mehr sowie einen operativen Gewinn (EBITDA) von mindestens 137,5 Millionen Franken in Aussicht.

Vor diesem Hintergrund überrascht nicht, dass die Aktien bei der Credit Suisse mit "Underperform" und einem Kursziel von 0,30 Franken zum Verkauf empfohlen werden.

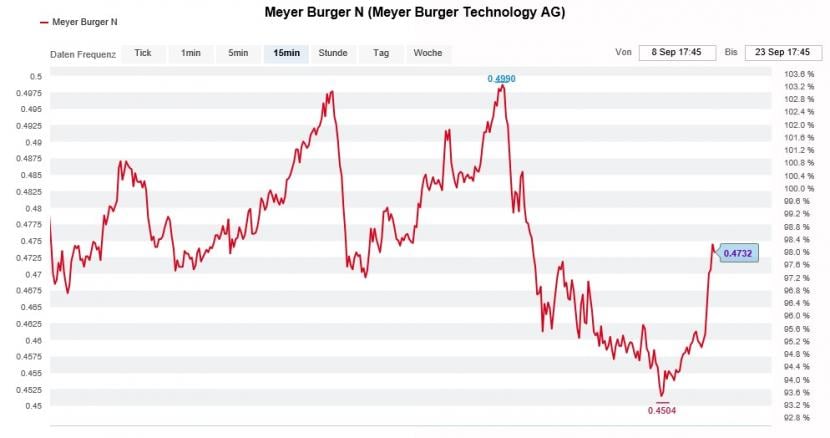

Die Meyer-Burger-Aktien unterliegen seit Wochen starken Kurs- und Stimmungsschwankungen (Quelle: www.cash.ch)

Das dürfte vor allem die Leerverkäufer freuen. Statistiken der Beratungsfirma IHS Markit zufolge ist Meyer Burger noch immer eine der am häufigsten leerverkauften Aktien der Schweiz. Gesamthaft laufen Wetten im Umfang von fast 13 Prozent aller ausstehenden Titel gegen das Unternehmen. Davon dürfte allerdings ein geschätztes Drittel auf Absicherungstransaktionen von Wandelanleihe-Gläubigern zurückzuführen sein.

Nichtsdestotrotz gibt es für die Aktionärinnen und Aktionäre von Meyer Burger an dieser Stelle auch noch eine gute Nachricht: Denn immerhin streicht Laager die Papiere des Solarunternehmens von der Liste der "High Conviction Ideas" für Nebenwerte aus der Schweiz. Darauf waren diese in den vergangenen Wochen und Monaten stets unter negativen Vorzeichen zu finden.

+++

Bleiben wir aber bei den "High Conviction Ideas" der Credit Suisse. Von den bisherigen Favoriten sind auf der überarbeiteten Liste nur noch die Valoren des Hörgeräteherstellers Sonova zu finden. Jene von Bâloise, Bystronic, Cassiopea, Dätwyler, Georg Fischer und VZ Holding müssen hingegen denjenigen von Adecco ("Outperform" mit einem Kursziel von 58 Franken), Logitech ("Outperform" mit einem Kursziel von 139 Franken), SFS Group ("Outperform" mit einem Kursziel von 153 Franken), Siegfried ("Outperform" mit einem Kursziel von 1086 Franken) und Swissquote ("Outperform" mit einem Kursziel von 212 Franken) Platz machen.

Das grösste Aufwärtspotenzial sagen die Analysten den Aktien von Logitech nach. Bis zum Kursziel von 139 Franken sind es aus heutiger Sicht fast 60 Prozent. Dabei stützen sie sich auf ermutigende Aussagen des Finanzchefs anlässlich einer Mitte August durchgeführten Road-Show vor Investoren ab und sehen in den Papieren des Lausanner Vorzeigeunternehmens die ideale Wette auf ein starkes Weihnachtsgeschäft.

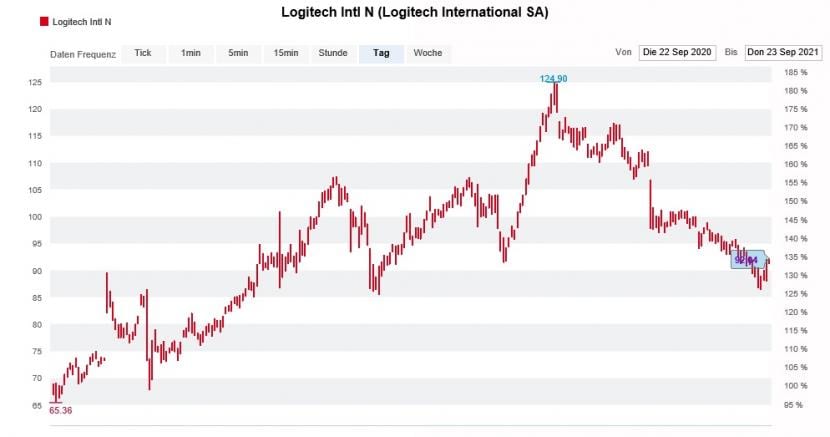

Bei der Credit Suisse traut man den Logitech-Aktien noch einiges zu (Quelle: www.cash.ch)

Was mir auffällt: Anders als in den letzten Jahren umfasst die Favoritenliste nur Kauf- und keine Verkaufsempfehlungen mehr – fast ein bisschen, als ob es mittlerweile verpönt wäre, überhaupt noch "aus Überzeugung" Verkaufsempfehlungen auszusprechen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |