Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

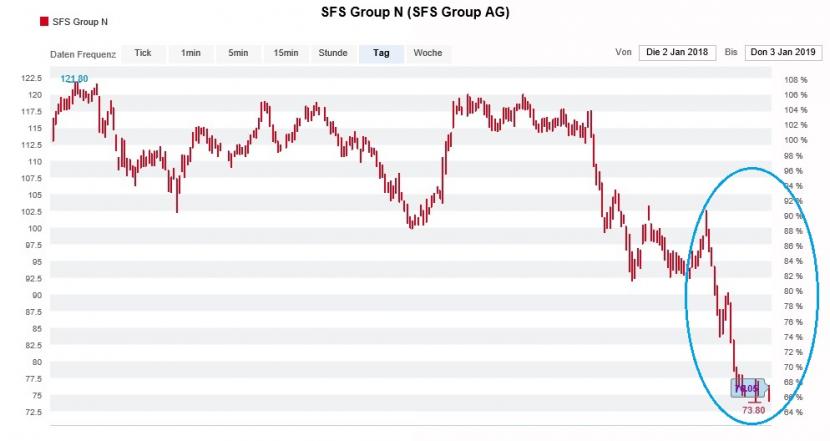

Während die Aktien anderer kleinerer und mittelgrosser Firmen an der Börse unter die Räder gerieten, schienen jene der SFS Group dem Kursdebakel trotzen zu können. Dann aber folgte der Absturz. Alleine der Dezember kostete das Vorzeigeunternehmen fast einen Viertel der Börsenkapitalisierung - ohne dass kursrelevante Neuigkeiten vorgelegen hätten.

Das hält Analystin Marta Bruska von der Berenberg Bank nicht davon ab, am frühen Montagmorgen einen Tabubruch zu begehen. Sie spricht überraschend eine Verkaufsempfehlung mit einem Kursziel von gerademal 65 Franken für die Aktien aus.

Bruska zufolge verhindert weder das technologische Wissen noch die hohe Qualität der Produkte, dass das Unternehmen den sich abzeichnenden Abschwung in den Absatzmärkten zu spüren bekommt.

Vermutlich ruft auch der Grosskunde Apple weniger Schrauben für seine iPhones ab. Die einschneidende Umsatzwarnung für das Weihnachtsquartal lässt jedenfalls auch für die SFS Group nichts Gutes erahnen. Hinzu kommt die wohl nicht ganz ungerechtfertigte Angst vor einem Abschwung bei den Kunden aus der Automobilindustrie.

Die Aktien der SFS Group erlitten im Dezember einen empfindlichen Kursrückschlag (Quelle: www.cash.ch)

Mit ihren diesjährigen Gewinnschätzungen liegt die Berenberg-Analystin um rund 20 Prozent unter den durchschnittlichen Schätzungen anderer Berufskollegen. Gerade bei den beiden Schweizer Grossbanken sprüht man nur so vor Optimismus. Die UBS empfiehlt die Aktien mit einem Kursziel von 120 Franken zum Kauf, die Credit Suisse stuft sie mit "Outperform" ein und veranschlagt gar ein Kursziel von 138 Franken.

Das überrascht nicht, begleiteten einst neben J.P. Morgan doch auch UBS und Credit Suisse das Unternehmen beim Gang aufs Parkett.

Früher oder später müssen wohl auch die Analysten der beiden Schweizer Grossbanken über die Bücher und ihre Schätzungen für die SFS Group mit dem dicken Rotstift überarbeiten. Für gewöhnlich bleibt das nicht ohne Folgen für die Kursentwicklung der betroffenen Aktien.

+++

Gut ein Jahr ist es her, dass Analyst Pinar Ergun von der UBS die Aktien von Nestlé von "Buy" auf "Neutral" herunterstufte. Damals kosteten die Papiere des Nahrungsmittelkonzerns aus Vevey gut 82 Franken.

Heute - 12 Monate später und einen Kursfranken bei den Aktien tiefer - macht der UBS-Analyst diesen Schritt wieder rückgängig. Er sieht im jüngsten Kursrückschlag eine günstige Einstiegsgelegenheit und veranschlagt neuerdings ein 12-Monats-Kursziel von 90 (zuvor 84) Franken. Im Fall von grösseren Umstellungen im Firmenportfolio hält Ergun gar Kurse von 100 Franken für möglich.

Anders als bei der UBS zählen die Aktien von Nestlé bei vielen anderen Banken zu den Favoriten für das Börsenjahr 2019. Gut möglich, dass das mittlerweile auch bei der Schweizer Grossbank so wäre.

In die andere Richtung geht es am ersten Handelstag des neuen Jahres für die Aktien von Novartis. Der bekannte Pharmaanalyst Richard Vosser von J.P. Morgan nimmt eine Branchenstudie zum Anlass, um die Papiere des Gesundheitskonzerns aus Basel von "Neutral" auf "Underweight" herunterzustufen. Das Kursziel lautet neu 89 (zuvor 87) Franken.

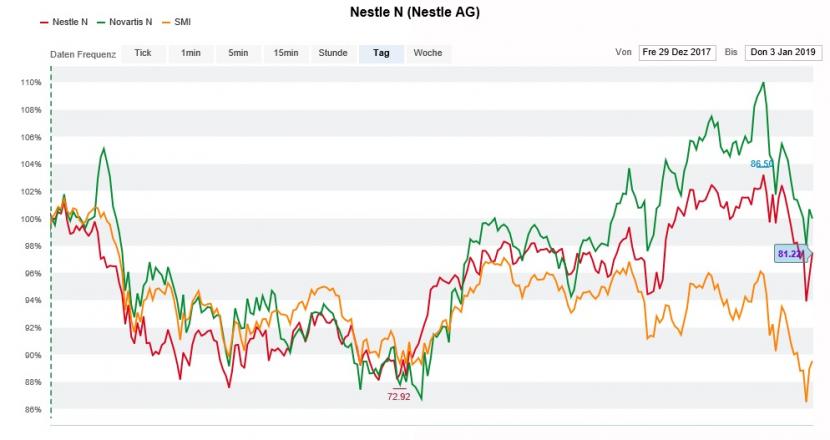

Die Aktien von Nestlé (rot) und Novartis (grün) im 12-Monats-Vergleich mit dem SMI (gelb) (Quelle: www.cash.ch)

Vosser warnt kurzfristig vor Enttäuschungen rund um das Psoriasis-Medikament Cosentyx sowie längerfristig vor dem Ablauf des Patentschutzes auf Schlüsselpräparaten wie Gilenya. Er gibt den Genussscheinen des Platzrivalen Roche deshalb weiterhin klar den Vorzug. Die Diskussion um die beiden Novartis-Medikamente Cosentyx und Gilenya ist nicht neu.

Von den drei Schwergewichten aus dem Swiss Market Index (SMI) finden nur noch die Aktien von Nestlé auf die Liste meiner Schweizer Aktienfavoriten für das Börsenjahr 2019 - anders als im Jahr zuvor allerdings gleich mit einem doppelten Gewicht. Dementsprechend gross ist bei mir die Freude darüber, dass nun auch die UBS die Papiere wiederentdeckt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |