Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Erst gestern berichtete ich davon, dass Vermögensverwalter und Fonds-Manager bis über beide Ohren in Aktien investiert und so schlecht gegen Rückschläge abgesichert sind wie seit Jahren nicht mehr. Mit anderen Worten: das Endspiel hat begonnen (siehe "Euphorie unter Fonds-Managern - das Endspiel hat begonnen" vom 17. Januar).

Nicht einmal 24 Stunden später bietet sich mir gleich der nächste Déjà-vu-Moment. Zu verantworten hat ihn Julius Bär. In einer mir zugespielten Strategiestudie stuft der für die traditionsreiche Zürcher Bank tätige Autor den Schweizer Aktienmarkt doch von "Hold" auf "Underweight" herunter.

Der Stratege stösst sich am hierzulande hohen Anteil defensiver Qualitätsaktien wie jene von Nestlé, Roche und Novartis. Die relative Bewertung gegenüber den umliegenden Nachbarländern liege nahe der Höchststände und das Gewinnwachstum sei um Währungseffekte bereinigt so tief wie nirgends sonst in Europa, so lautet das vernichtende Urteil.

Und selbst wenn der Studienautor es nicht explizit schreibt, so lässt er zumindest durchblicken, dass er den Schweizer Aktienmarkt für zu langweilig hält. Der Stratege rät Anlegern dazu, aus hiesigen Qualitätsaktien in europäische Finanz- und Technologiewerte umzuschichten.

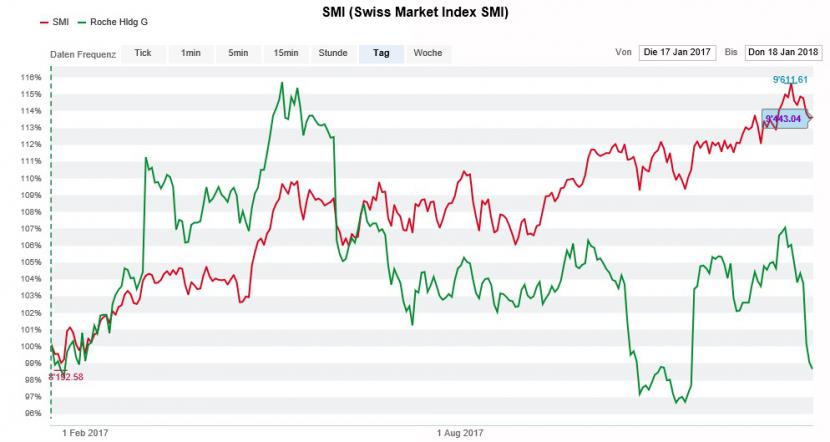

Die Bons von Roche (grün) im 12-Monats-Vergleich mit dem SMI (rot) (Quelle: www.cash.ch)

Vermutlich kommen Julius Bär die Probleme von Roche gerade kommod. Seit Konzernchef Severin Schwan vor wenigen Tagen in der Financial Times um realistische Erwartungen für seinen Arbeitgeber gebeten hatte, ist beim Indexschwergewicht der "Wurm" drin.

In einem Kommentar warnt der für die Zürcher Bank tätige Pharmaanalyst entschieden davon ab, die jüngste Kursschwäche als Kaufgelegenheit zu nutzen. Er schliesst nicht aus, dass der mit der Jahresergebnispräsentation von Anfang Februar zu erwartende Ausblick für 2018 enttäuschend ausfallen wird. Deshalb stuft der Analyst die Genussscheine von Roche trotz rechnerischem Aufwärtspotenzial zum 256 Franken lautenden Kursziel weiterhin nur mit "Hold" ein.

Wenn Aktienstrategen - wie im vorliegenden Fall jener von Julius Bär - zum Verkauf der letzten noch einigermassen vernünftig bewerteten Aktien rät, nur um noch mehr Geld in bereits gut gelaufene Titelkategorien fliessen zu lassen, sollte uns das eine Warnung sein...

...denn die Parallelen zu den Jahren 2000 und 2007 werden mittlerweile fast täglich immer mehr.

+++

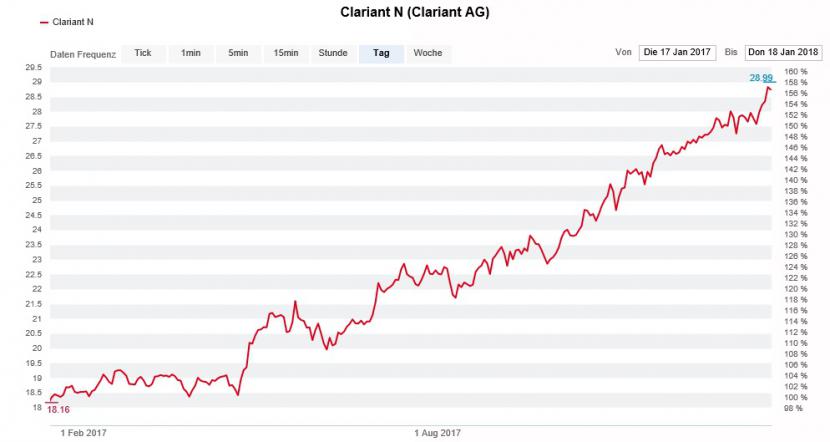

Nach dem zuvor starken Abschneiden stufte Markus Mayer von Helvea die Aktien von Clariant Mitte September kurzum von "Buy" auf "Hold" herunter. Gleichzeitig nahm der als profunde Branchenkenner geltende Analyst das Kursziel leicht auf 25 (zuvor 26) Franken zurück. Lieber der Spatz in der Hand als die Taube auf dem Dach, so begründete er diesen überraschenden Schritt damals.

Nun meldet sich Mayer erneut zu Wort. Im Anschluss an die von seinem Arbeitgeber vor wenigen Tagen veranstalteten "Swiss Equities Conference" rät er Anlegern beim belagerten Spezialitätenchemiehersteller nun wieder zum Einstieg. Das Kursziel gibt der Analyst neu mit 32 Franken an.

Für Mayer steht fest: Können die Firmenvertreter um Konzernchef Hariolf Kottmann Mitte Februar nicht mit überzeugenden Zukunftsplänen aufwarten, steigt die Wahrscheinlichkeit eines Verkaufs des Unternehmens als Ganzes oder in einzelnen Teilen auf über 50 Prozent.

Beeindruckender Kursanstieg der Aktien von Clariant über die letzten 12 Monate (Quelle: www.cash.ch)

Ob eine grosszügigere Dividendenpolitik oder selbst ein Aktienrückkaufprogramm die Anteilseigner überzeugen kann, lässt der Analyst dabei offen.

Dass er den Gesamtwert der einzelnen Unternehmensteile, kurz SOTP, bei Clariant auf 40 Franken je Aktie schätzt, ist von Brisanz kaum zu übertreffen - auch wenn sich dieser Wert nur mit einer Zerschlagung des Spezialitätenchemieherstellers erzielen liesse.

Zum Vergleich: Seine Berufskollegin Theodora Lee Joseph von Goldman Sachs kam wenige Tage zuvor auf einen rechnerischen SOTP-Wert von knapp 36 Franken. Das reichte trotzdem aus, damit die Analystin die Valoren auf die viel beachtete "Conviction Buy List" setzte.

Mit Goldman Sachs arbeitet Lee Joseph ausgerechnet für eine der Investmentbanken, welche Clariant im Juli letzten Jahres beratend zur Seite stand (siehe "Was weiss Goldman Sachs bei Clariant, was andere nicht wissen? Vom 12. Januar).

Es macht ganz den Anschein, als sei das Schlusskapitel bei den Baselbietern noch immer nicht zu Ende geschrieben...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |