Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

11'000 Milliarden Franken - diese gigantische Summe steht für die Wertschriftenvermögen der europäischen Versicherungsunternehmen. Und davon sind Schätzungen von Morgan Stanley zufolge umgerechnet gut 430 Milliarden Franken in Aktien angelegt. Das entspricht einer Aktienquote von gerademal 4 Prozent. Diese Quote lag vor dem Platzen der "Dotcom-Blase" deutlich höher, in den Jahren nach der Finanzkrise aber auch schon substanziell tiefer.

| Handeln Sie Schweizer Aktien bei cash.ch - hier Konto eröffnen |

Der Gesetzgeber zwingt Versicherungen, pro-zyklisch zu handeln. Mit anderen Worten: Mit steigenden Aktienkursen steigt die Risikofähigkeit. Und das ermöglicht den Versicherern wiederum, zusätzliche Aktien zu kaufen. Eigentlich liesse der langfristige Anlagehorizont sogar einen antizyklischen Investmentansatz - sprich einen Kauf von Aktien nach Rückschlägen - zu.

Genauso wie die Pensionskassen unterliegen die Versicherer einem weiteren Zwang: Die Politik des billigen Geldes zwingt sie, höhere Risiken einzugehen. Das heisst jetzt nicht, dass die Versicherer unbedingt Aktien zukaufen müssen. Die Risiken lassen sich auch bei den Obligationsanleihen erhöhen - beispielsweise mit dem Kauf von Anleihen schlechterer Schuldner oder von Anleihen mit einer längeren Laufzeit. Die Frage ist allerdings, ob sich das nicht irgendwann rächt und zum Bumerang wird.

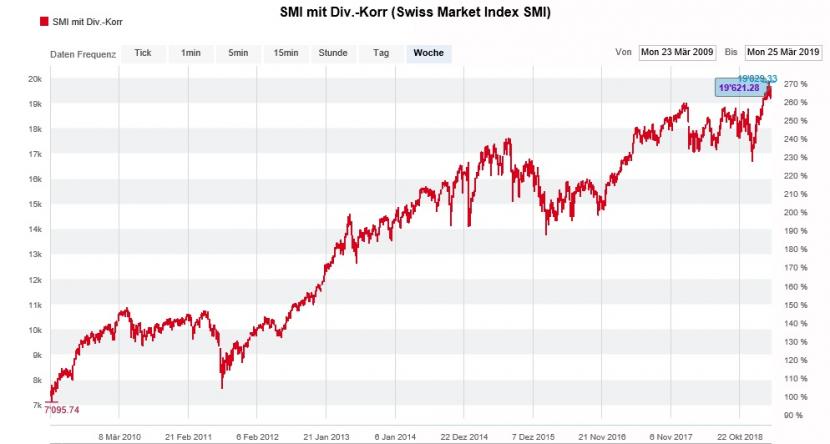

Am SMI mit Dividendenkorrektur gemessen lockert die EU-Kommission die Regeln für europäische Versicherer praktisch auf den Höchstkursen (Quelle: www.cash.ch)

Wie die Strategen von Morgan Stanley schreiben, dürfen europäische Versicherer ihre langfristigen Aktienanlagen zukünftig in einem geringeren Umfang mit Eigenmitteln unterlegen. Alleine schon die Erhöhung der durchschnittlichen Aktienquote von 4 auf 5 Prozent würde den europäischen Aktienmärkten einen 40-Milliarden-Franken-Schub geben, so lauten die Berechnungen der amerikanischen Investmentbank.

Zum Vergleich: Zwischen 2009 und dem heutigen Tage flossen europäischen Aktien unter dem Strich umgerechnet bloss 16 Milliarden Franken zu. Davon sollte auch der Schweizer Aktienmarkt profitieren können.

Das Einzige, was mich ein bisschen wurmt: Weshalb lockert die verantwortliche europäische Kommission diese Vorschriften ausgerechnet jetzt und nicht schon vor zehn Jahren? Schliesslich liegt zumindest der Schweizer Aktienmarkt in unmittelbarer Nähe zu seinem Rekordhoch - womit die Versicherer abermals zu pro-zyklischem Verhalten gezwungen werden.

+++

Am Dienstag in einer Woche hat das lange Warten bei Novartis endlich ein Ende: Den Aktionären werden für fünf Aktien des Mutterhauses eine Aktie der in der Augenheilkunde tätigen Alcon zugeteilt.

Während in Analystenkreisen hitzig über den möglichen Börsenwert der ehemaligen Tochter als eigenständiges Unternehmen debattiert wird, steht eines bereits fest: Die Aktien von Alcon werden ab dem ersten Handelstag in den Swiss Market Index (SMI) aufgenommen.

Egal ob Alcon an der Börse nun umgerechnet 19 Milliarden Franken (Schätzung J.P. Morgan) oder bis zu 26 Milliarden Franken (Schätzung Julius Bär) wert ist - rein rechnerisch müsste die Abspaltung den Aktien von Novartis an diesem Tag im entsprechenden Umfang (zwischen 8 und 11 Franken je Aktie des Mutterhauses) zusetzen.

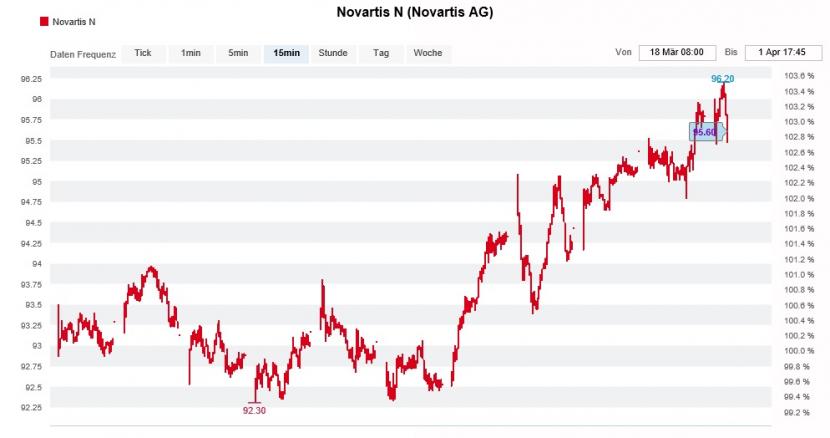

In den letzten drei Wochen erhielten die Novartis-Aktien Vorschusslorbeeren (Quelle: www.cash.ch)

Nach Abspaltung von Alcon müssten die beiden eigenständigen Unternehmen beim SMI eine höhere Gewichtung auf die Waage bringen. Wer weiss: Vielleicht liege ich mit meiner ursprünglichen Vermutung falsch und Novartis gelingt es doch noch, mit der Abspaltung von Alcon einen Mehrwert für die Aktionäre zu schaffen.

Auf längere Sicht muss der "abgespeckten" Novartis allerdings dasselbe mit dem teuer erkauften Vorstoss ins Geschäft mit Gentherapie gelingen. Wenn nicht, drohen die rund um die Abspaltung von Alcon erzielten Kursgewinne früher oder später wieder verloren zu gehen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |